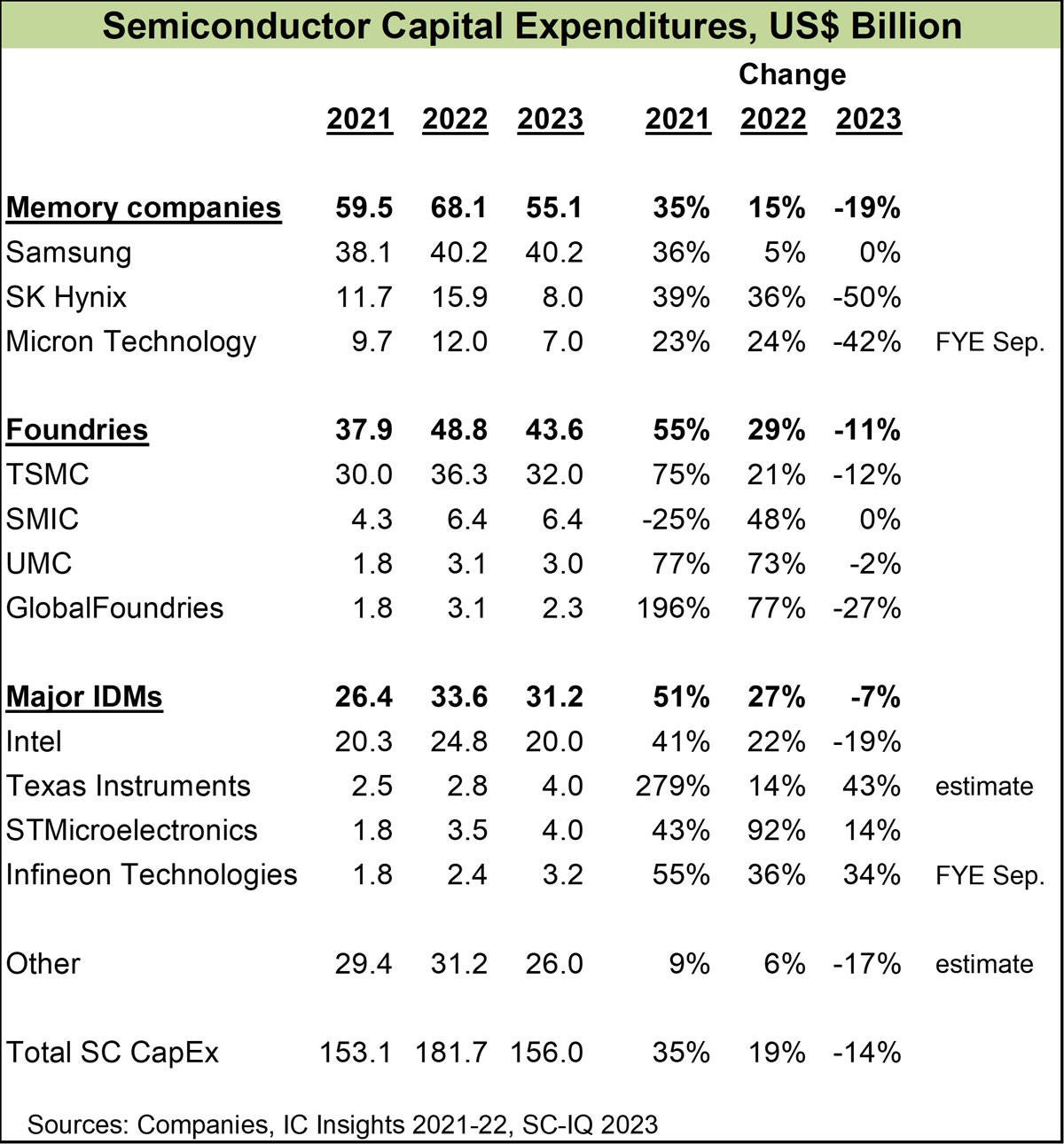

米Semiconductor Intelligence(SI)によると、2023年の半導体メーカーの設備投資合計額は前年比14%減の1560億ドルとなると予測されるという。

もっとも大きな削減はメモリで、大手3社の投資額は、トップのSamsung Electronicsが2022年に前年比5%増と抑制したため、2023年も同0%と横ばいを維持するものの、SK hynixが同50%減の80億ドルに、Micron Technologyが同42%減の70億ドルに、それぞれ減額される見通し。

また、ファウンドリも大手4社合計で同11%減の436億ドル。SMICは横ばいを維持するが、トップのTSMCが同12%減、GlobalFoundries(GF)が同27%減、UMCが同2%減といずれも抑制する見通し。IDMについてはIntelが同19%減とする一方、Texas Instruments(TI)が同43%増、STMicroelectronicsが同14%増、Infineon Technologiesが同34%増と逆張り傾向となっている。

-

主要半導体メーカーの2021~2023年(予測)の設備投資額 (出所:2021~2022年はICInsightsの実績集計、2023年はSemiconductor Intelligence予測)

設備投資を抑制する企業の多くは、市場が停滞しているPCおよびスマートフォン(スマホ)分野で強みを有しており、PC市場の鈍化がIntelとメモリ各社に、スマホ市場の鈍化がTSMC(顧客にAppleとQualcomm)とメモリ各社にそれぞれ影響を与えているという。一方、設備投資を増やすIDMは、車載や産業機器など安定して成長を続ける分野で強みを発揮している。

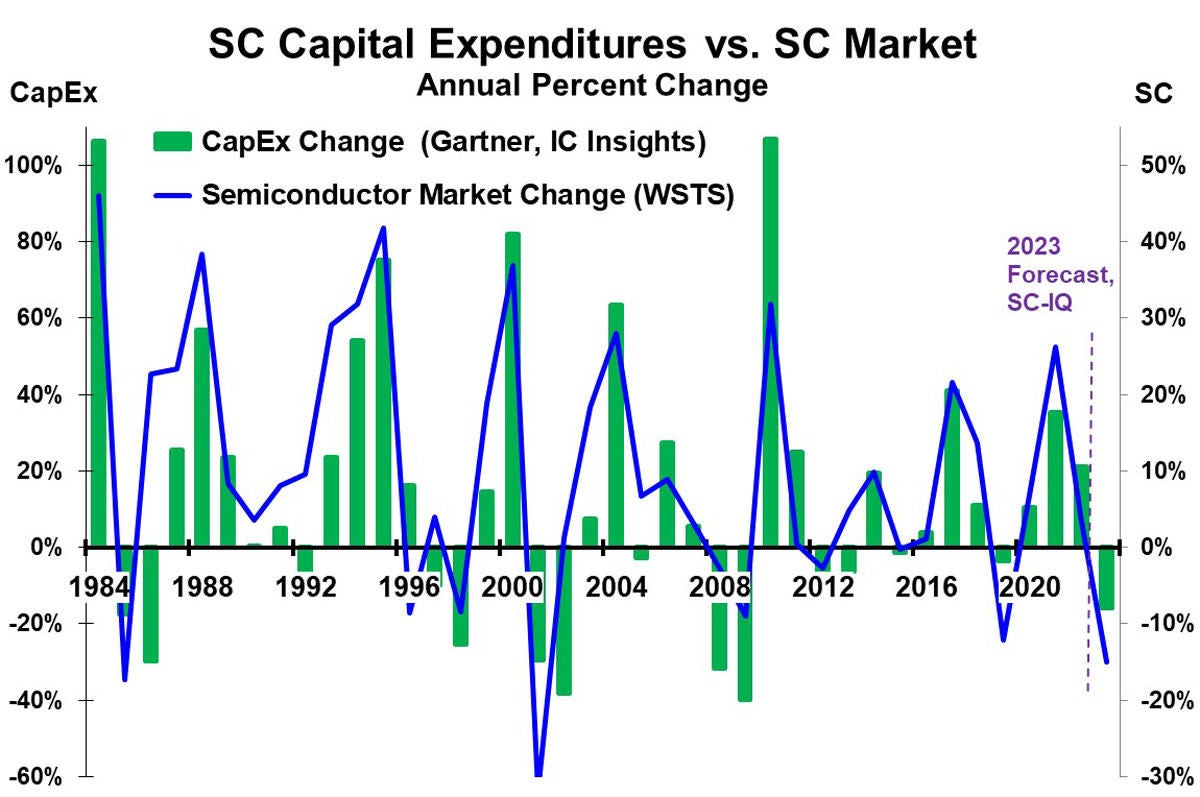

ただし減額しているとはいえ、2023年の半導体設備投資総額の約60%はSamsung、TSMC、Intelの3社が占める予定だという。また、半導体の設備投資が大きく伸びた年は、半導体市場の成長率が前年比20%以上を記録した年と重なっており、そのほとんどがピークの翌年に市場が大きく減速し、ピークから1~2年で設備投資も減少していっていることが過去のデータから示されているという。

-

半導体業界の設備投資額の前年増減率と半導体市場の前年増減率 (出所:Gartner、IC Insights、WSTSのデータを基にSIが作図)

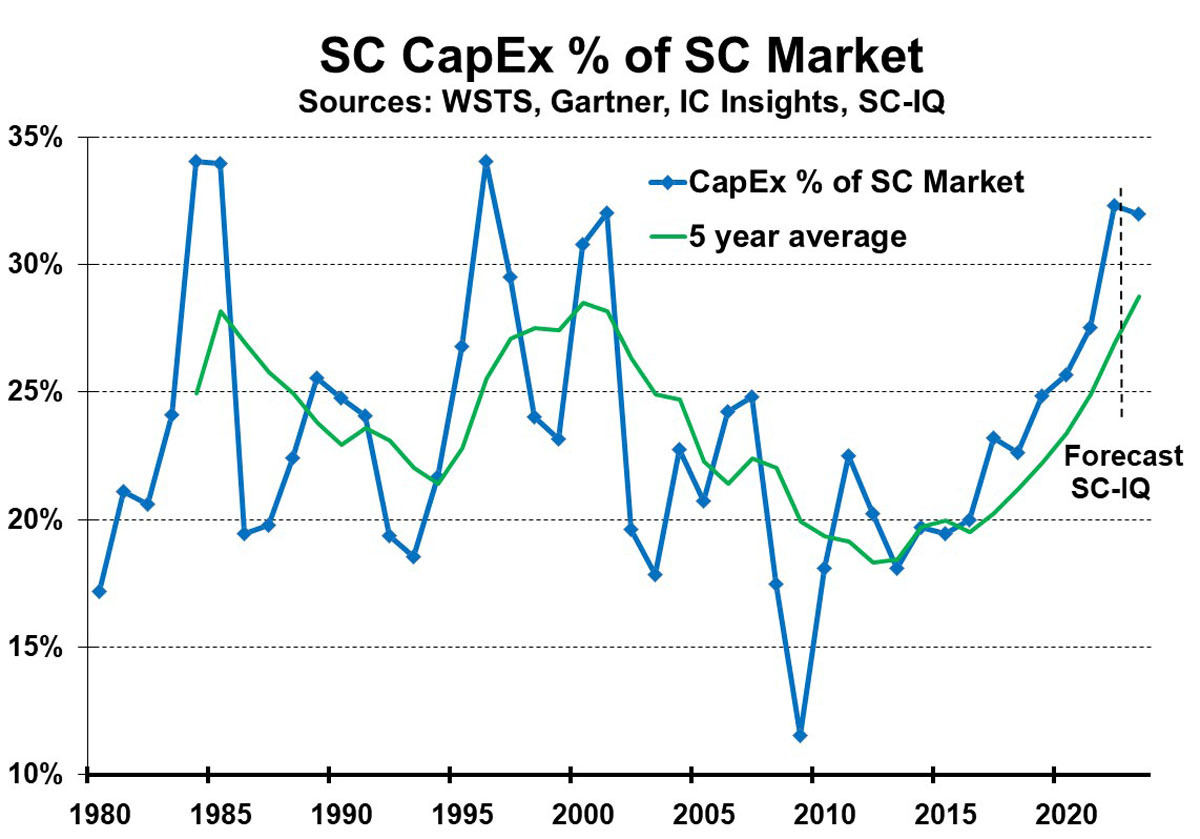

1980年以降、半導体売上高に占める設備投資の割合は平均23%であったが、その割合は年間ベースでは12~34%と幅があるほか、5年平均で見ると最近は29%程度で、2023年も同程度となると予想されるという。SIでは、2023年の半導体市場成長率を前年比15%減と予測しており(他社は同20%減前後)、過去の流れを考慮すると、今後の投資抑制も予想されるとしている。

-

半導体市場に占める設備投資額の割合の推移と5年間平均値 (出所:WSTS、Gartner、IC Insights、SIのデータを基にSI作図)

なお、SIでは現在はウェハ工場の建設に2~3年ほどかかるため、数年先までの生産能力の需要を予測する必要があり、中でも総設備投資の約30%を占めるファウンドリは、数年先の顧客の需要見積もりに基づいて計画する必要があり難しいかじ取りが求められるとする。現状、大規模な新ファブ建設コストは100億ドル以上かかるため、予測を見誤ると企業経営にダメージを与えることになるためで、同社では過去の傾向を踏まえると、今後数年間は半導体市場の規模に比べて設備投資が抑制される可能性があるとしている。