TOKIUMは1月12日、経理関係職に従事している人もしくは従事したことがある人842名を対象に実施した、2023年10月から施行されるインボイス制度に関する調査の結果を発表した。

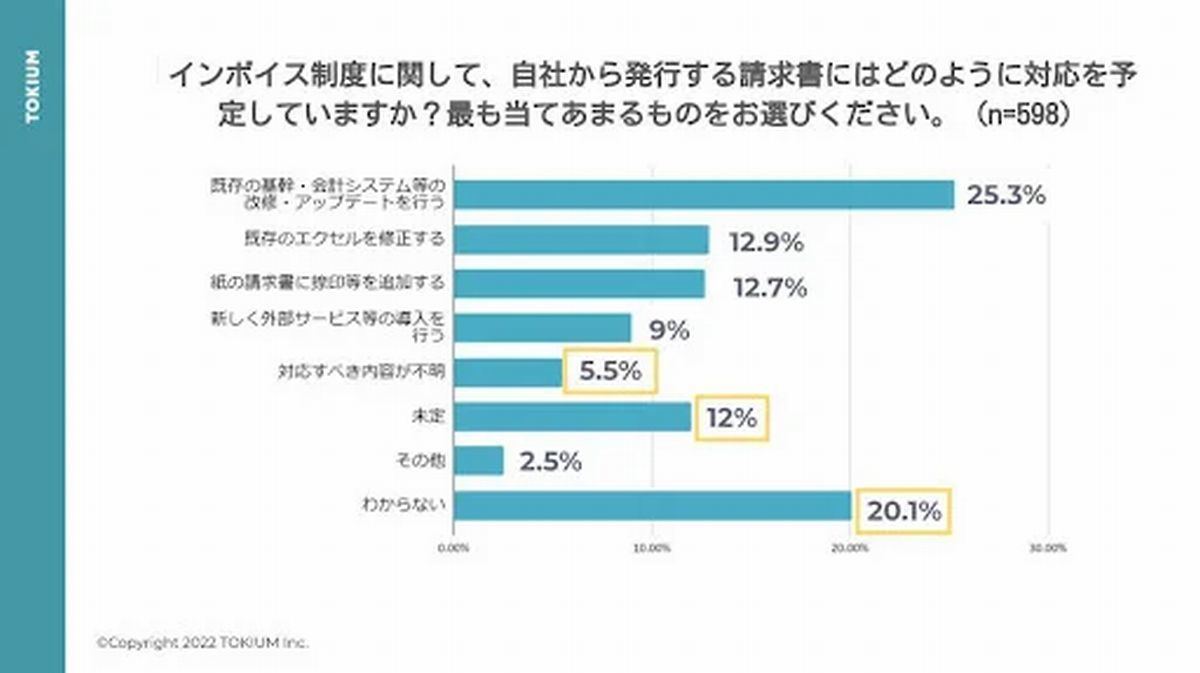

自社から発行する請求書の対応方法について、「対応すべき内容が不明」「未定」「わからない」と回答した人が約37.6%だった。

-

自社から発行する請求書の対応方法について 引用:TOKIUM

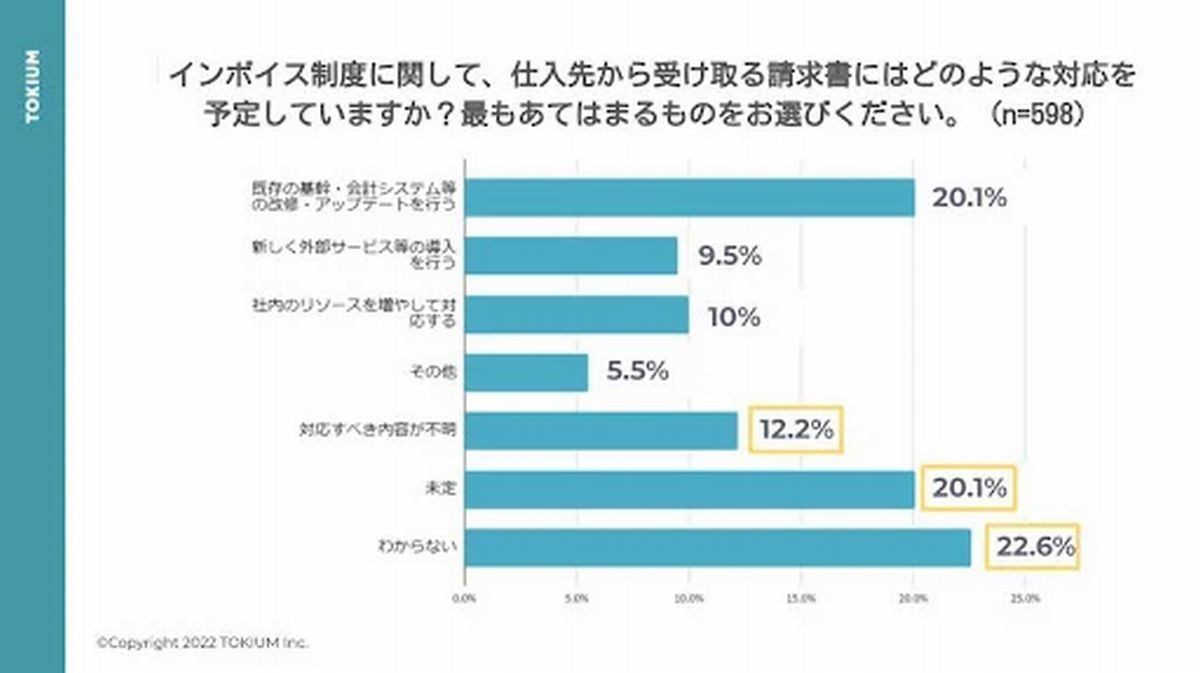

一方で、仕入れ先から受け取る請求書への対応方法については、「対応すべき内容が不明」「未定」「わからない」と回答した人は54.9%で、発行側と受領側を比べた際に、請求書を受け取る側がどのようにインボイス制度に対応すべきか、あまり浸透していないことが判明したという。

-

仕入れ先から受け取る請求書への対応方法について 引用:TOKIUM

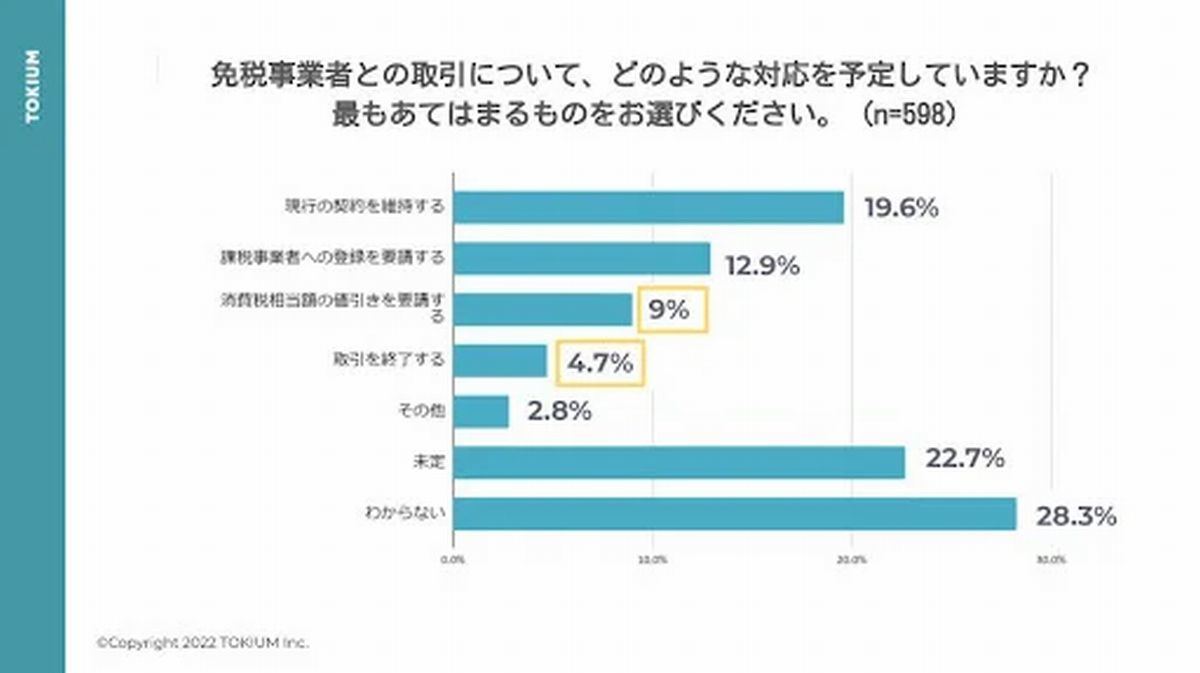

免税事業者との取引について、「課税事業者への登録を要請する」という回答が9.0%、「取引を終了する」という回答が4.7%と、一定数は何らかの取引の見直しをするという回答結果となった。

-

免税事業者との取引について 引用:TOKIUM

同社は、免税事業者との取引について、請求される消費税について協議する必要が出てくることを予想しており、その際に問題となりうる存在として「下請法」を挙げている。

インボイス制度に伴い、仕入税額控除ができなくなる分を価格に転嫁させることを求める行為や取引を打ち切る行為は、下請法の禁止行為のうち、「下請代金の減額の禁止」と「買いたたき」の2点に抵触するリスクがあるため、取引先の税負担なども考慮に入れたうえでしっかりと協議し、一方的な要求とならないようにしておくことを薦めている。