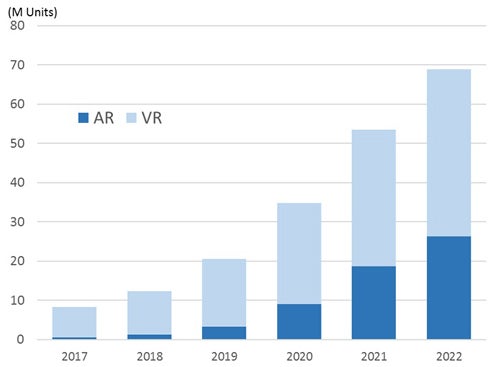

IDC Japanは3月29日、2017年通年のAR(Augmented Reality)/VR(Virtual Reality)ヘッドセットの日本/世界出荷台数および、今後の世界市場規模予測を発表した。

これによると、2017年のAR/VRヘッドセットの世界出荷台数は2016年と比べて9.1%減の836万台だったが、2018年は再度成長に転じ、出荷台数は対2017年比48.5%増の1242万台、2022年の出荷台数は6894万台に達し、2017年から2021年における年間平均成長率(CAGR)は52.5%になるという。

-

世界AR/VRヘッドセット市場の出荷台数予測 資料:IDC Japan

2017年の世界AR/VRヘッドセット市場が前年比マイナス成長となった最大の要因は、スクリーンレスタイプ(スマートフォンを装着するタイプ)のVRヘッドセットの出荷減。

これまでスクリーンレスタイプでトップシェアを維持していたベンダーがヘッドセットのスマートフォンへのバンドルを取り止める動きが続いた一方で、消費者側では新たにスクリーンレスタイプのヘッドセットを別個に購入することが少なかったという。

同社のMobile Device Trackerシニアリサーチアナリストであるジテシュ・ウブラニ氏は「トップコンテンツプロバイダがARおよびVR領域に入るなど、コンテンツと配信の成熟が続いた。一方、ハードウェア面では、数多くのベンダーが新しい資本調達オプションや異なる収益モデルを試行しており、ハードウェアとソフトウェアを組み合わせることで、AR/VRを消費者や企業にとってより利用しやすいものにしている」と述べている。

2018年はFacebookの「Oculus Go」、HTCの「Vive Pro」、Daydreamを搭載したレノボの「Mirage Solo」などの新しいデバイスが、新機能と新価格帯で市場に出荷されるため、VRヘッドセット市場を中心に回復すると予測している。

ただし、ARヘッドセットはスマートフォンの使用により比較的安価に製造可能なスクリーンレスタイプを除き、製造上要求される技術の複雑さと高いコストのため、2022年までビジネス利用が中心になる可能性が高くなると想定している。

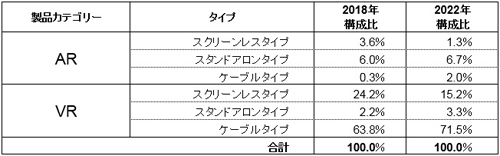

製品分野別に見ると、ARヘッドセットでは2022年までにケーブルタイプとスタンドアロンタイプデバイスがAR/VR市場の35%以上を占めるようになり、今後5年間市場成長を見込めるという。

2017年の市場リーダーだったスクリーンレスタイプは2019年にピークを迎えるものの、スタンドアロンタイプの製品が低価格帯でより広く利用できるようになるにつれて、出荷量は減少に転じると予測している。

VRヘッドセットは、タイプ別構成比の変化が生じるという。これまでトップだったスクリーンレスタイプは、他のタイプによってシェアを侵食される一方で、2017年は少数派だったスタンドアロンタイプとケーブルタイプは、2022年までにAR/VR合計出荷台数の過半数を占めるという。

ヘッドセット出荷台数は当初は消費者向けが大半を占めるというが、ビジネスユーザー向けもゆっくりとシェアを拡大し、2022年にはビジネス利用の比率が半数近くに達すると予測している。

-

世界AR/VRヘッドセット市場 出荷台数のタイプ別構成比予測 資料:IDC Japan

日本におけるAR/VR市場の状況

日本市場に目を転じると、ビジネス用途を含む2017年第4四半期の国内AR/VRヘッドセット出荷台数は合計で約18万台となり、タイプ別ではスクリーンレスVRヘッドセットが4万9000台、ケーブル型VRヘッドセットが10万7000台、スクリーンレスARヘッドセットが1万9000台となった。

-

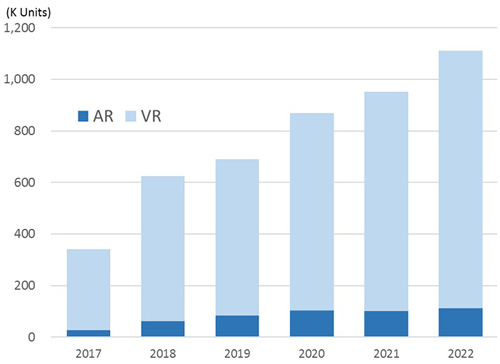

国内AR/VRヘッドセット市場 出荷台数予測 資料:IDC Japan

2017年通年では、出荷台数は合計で約34万台となり、2016年比187.7%増の成長となり、エンターテインメントや不動産、観光などでのVRの利用において、比較的安価に環境を構築可能なスクリーンレスARヘッドセットが増加したことが要員だという。

-

国内AR/VRヘッドセット市場 出荷台数のタイプ別構成比予測 資料:IDC Japan