独Tモバイルの米国法人(TモバイルUS)と合併したスプリントを2013年に買収したソフトバンクグループだが、2020年4月に両社が合併したことで得たTモバイルUSの株式の多くを、2020年6月23日に売却すると発表したことで、TモバイルUSにおける同社の存在感は大きく失われることとなる。ソフトバンクグループのスプリント買収による米国での携帯電話事業が成功に至らなかった理由を、過去の経緯から改めて振り返ってみよう。

失敗に終わったスプリント買収

ソフトバンクグループは2020年6月23日、同社が保有する米携帯電話3位のTモバイルUSの株式のうち、約3分の2を売却すると発表した。ソフトバンクグループ傘下で米携帯電話4位だったスプリントが、TモバイルUSと合併することが承認されたのは2020年4月なのだが、ソフトバンクグループはそれからわずか2カ月で多くの株式を手放すこととなる。

そもそもソフトバンクグループの前身となる旧ソフトバンクが、スプリント(当時はスプリント・ネクステル)の買収を打ち出したのは2012年10月のこと。216億ドル(約1.8兆円)という巨額買収であったことに加え、直前には同社が当時国内携帯4位だったイー・アクセスの買収を発表したばかりでもあっただけに、大きな驚きをもたらすこととなった。

-

旧ソフトバンクは2012年10月にスプリント・ネクステルの買収を発表。イー・アクセスに続く立て続けの買収劇とあって大きな話題を呼んだ

旧ソフトバンクは2006年、不振に陥っていたボーダフォンの日本法人を買収してソフトバンクモバイル(現・ソフトバンク)を立ち上げ、事業を立て直して国内大手の確固たる座を獲得するに至ったことから、携帯電話事業でのさらなる成長を求めて海外進出を模索していた。一方でスプリントは当時、赤字体質が続いて経営危機に陥っていたことから、そこに目を付けて旧ソフトバンクが買収するに至った訳だ。

その後ソフトバンクは、スプリントが株式を持ち、WiMAXによるBWA事業を展開していたクリアワイアも買収。クリアワイアが持つ潤沢な周波数帯、そしてソフトバンクモバイルで培ったノウハウなどを活用してスプリントの立て直しを進め、日本での成功体験を再び再現して携帯電話事業の世界的な拡大を推し進めるものと見られていたのだ。

だがスプリントは買収後も低迷が続き、契約者数ではTモバイルUSに抜かれて4位に転落。結果的にTモバイル主導によるスプリントとの合併が進められたことでソフトバンクグループは主導権を失った。それだけでなく今回の株式売却によってTモバイルUSにおける経営上の存在感も大きく失われ、携帯電話事業での米国進出は決して成功したとは言えない結果に終わっている。

当初の合併計画の躓きが低迷の要因に

なぜソフトバンクグループは、スプリントを日本の事業と同じように再建することができなかったのだろうか。その理由は、買収当初に思い描いていた計画がとん挫したことが大きい。

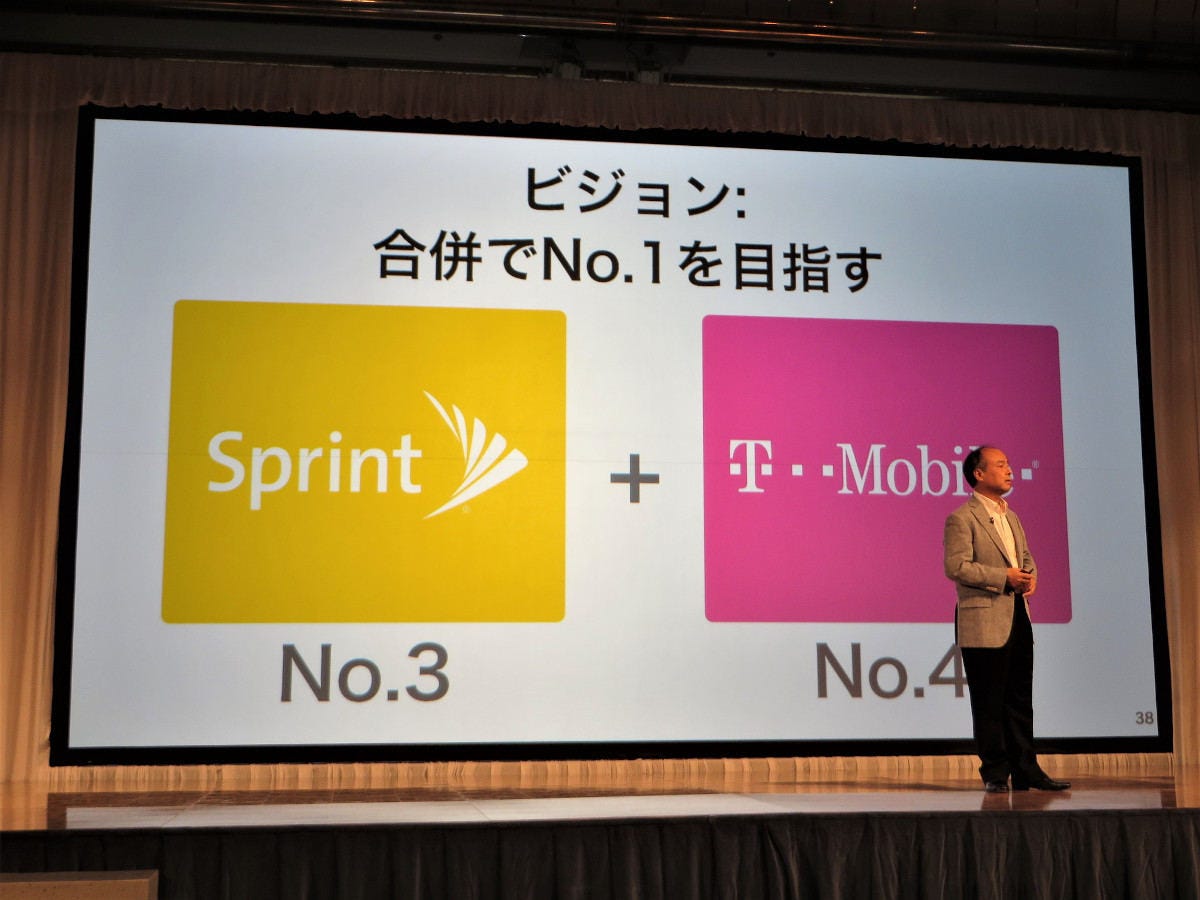

元々旧ソフトバンクがスプリントを買収したのは、スプリントを単体で立て直すためではなかった。スプリントとTモバイルUSを合併し、米国でより大きなシェアを持つベライゾン・ワイヤレスやAT&Tと対抗できる大きな規模を持つ携帯電話会社を作り上げるというのが、大きな狙いだったのである。

-

旧ソフトバンクのスプリント買収は元々、スプリントとTモバイルUSを合併して上位2社に対抗できる勢力にすることが目的だった

だがこの計画は、買収によって携帯電話会社の寡占が進むとして、当時の米国の連邦通信委員会(FCC)が難色を示したことから断念せざるを得なくなってしまった。そこでソフトバンクグループはスプリントの売却を検討したものの、不振が続くスプリントに買い手がつくことはなく、結局単独で再建することを余儀なくされたのだ。

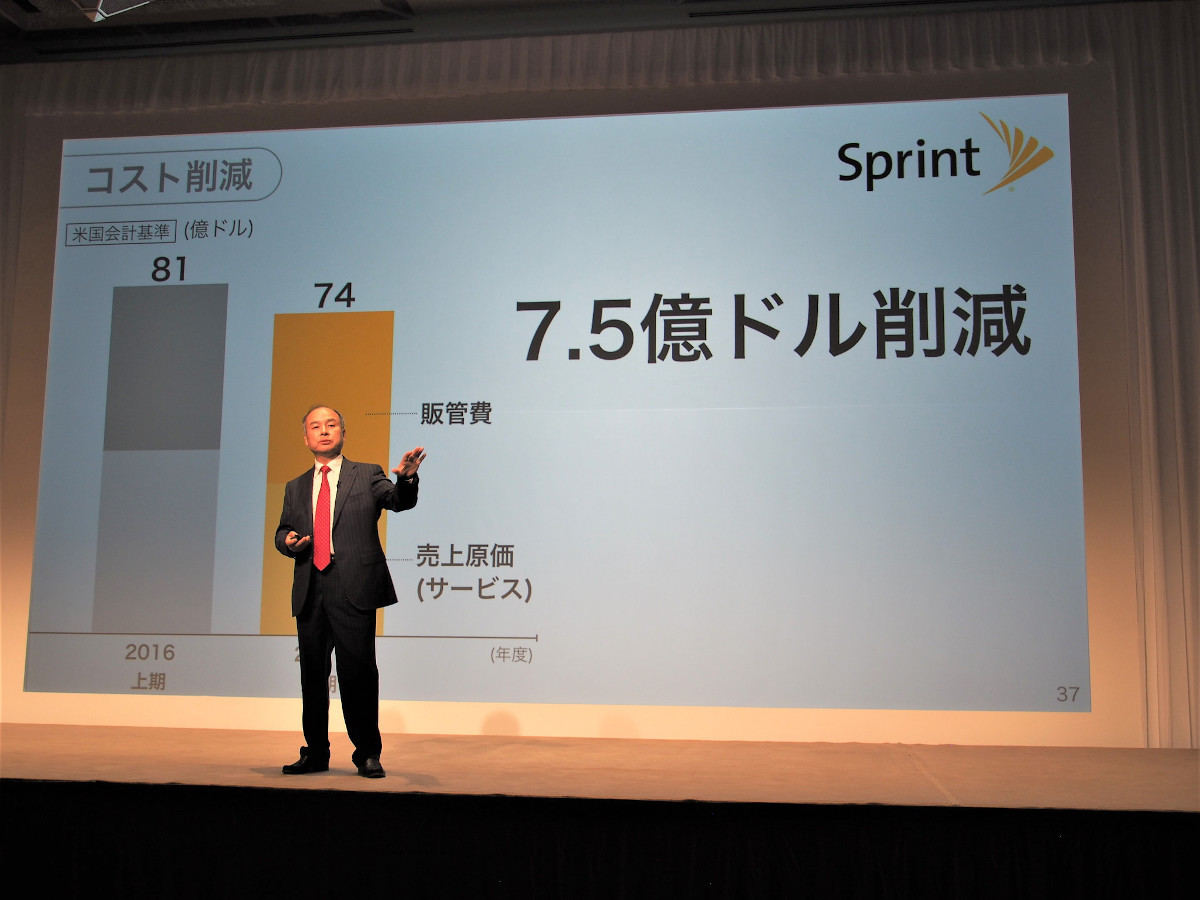

そこでソフトバンクグループは、日本からの技術者を派遣してのネットワーク改善や、徹底したコスト削減などを進めスプリントの立て直しを図ったのだが、成果を出したのはコスト削減による利益創出くらいで、あまり大きな成果を出すことはできなかった。スプリントは再建どころか長きにわたってソフトバンクグループの経営を苦しめる要因となり、市場シェアも長きにわたって低迷。日本でいう所のカウントフリーを導入するなど、大胆な戦略で加入者を急速に伸ばしたTモバイルUSと、シェアも立場も逆転してしまったのだ。

-

ソフトバンクグループはスプリントの単独再建に向け様々な手を打ったものの、明確な成果を上げたのはコスト削減くらいだったといえる

そこで今度はTモバイル側からスプリントとTモバイルUSの合併提案が持ち上がることとなった。ソフトバンクグループは米携帯電話事業での主導権を失うことから当初難色を示していたものの、結果的にこの提案を受諾。その間に米国で政権が変わったこともあってか、FCCも合併を認可するに至り、2020年4月に両社の合併が実現することとなった。ただしスプリントの立場が非常に弱くなったこともあり、合併後のTモバイルUSにおけるソフトバンクグループの株式保有比率は約24%にまで低下してしまっている。

-

米国ではオバマ政権からトランプ政権へと移行したこともあり、紆余曲折はあったもののTモバイル主導での合併は2020年に無事実現へと至っている

しかもソフトバンクグループは、米ウィーワーク・カンパニーズの経営問題に加え、新型コロナウイルスの影響によるソフトバンク・ビジョン・ファンドの投資先企業が大幅に評価を落とすなどしたことで、2020年3月期決算では1兆円を超える創業以来最大の損失を記録。資金確保の必要性に迫られたことから今回TモバイルUSの株式の多くを手放すに至った訳だが、その金額が2兆円超と、スプリント買収時より高値になったのは唯一の救いともいえる。

もっとも携帯電話事業による海外進出はそう容易なものではなく、NTTドコモもかつて欧州や米国、そしてインドの携帯電話会社に出資して参入したもののいずれも失敗。インド事業に関しては撤退後に損害賠償を巡って泥沼の裁判沙汰となり、完全撤退に3年を費やすに至っている。現在のところ成功を収めているのは、KDDIがモンゴルやミャンマーで手掛けている事業くらいだが、その規模は大きいとは言えないものだ。

国の重要な資産である電波を扱う携帯電話事業はその国や地域の環境や文化に根差したもの。それゆえボーダフォンの日本進出が失敗に終わったように、海外企業が進出してもそう容易にうまくいくものではないのだ。スプリントを巡るソフトバンクグループの一連の出来事は、改めてそのことを証明したともいえるのではないだろうか。