日本人が米国に転居した際に困るのがクレジットヒストリーとクレジットスコア、つまりこれまで信用取引を行なってきた履歴と信用スコアの問題だ。米国での履歴がなくスコアが低いから、支払い能力があっても米国のクレジットカードを作れない。「支払いは現金よりクレジットカード」な米国でクレジットカードを持たない生活は何をするにも不便だ。家を借りようにも、信用スコアが低いと大家が警戒して貸すのを渋る。クレジットスコアを上げるためには、ローンを組んできちんと返済する履歴を積み上げていくのが近道なのだが、スコアが低いからクレジットカードを作れずローンも組めないという負のループに悩まされる。

何を言いたいのかというと、クレジットカード社会でキャッシュレスの歴史が長い米国では暮らしていく上で「信用スコアを築いていく」のがとても大切だということ。そしてモバイルペイメントでキャッシュレスの新たな時代に突入したことで、その傾向がさらに強まっている。おそらく、それは米国だけではなく、今キャッシュレスが普及していっている他の国にも同様のことが言えるようになる。

米国の金融機関の多くが利用している信用スコア「FICOスコア」を提供するFair Isaac Corpが、FICOスコアに大幅な調整を加えることを明らかにした。FICOは5年周期で調整されており、今年はその年なのだが、今回は過去最大の変更になる。

FICOは、支払い履歴 (35%)、負債額 (30%)、クレジットヒストリーを持つ長さ (15%)、新しい信用取引 (10%)、信用取引の種類 (10%)に基づいて個人の信用をスコア化 (250〜900ポイント)している。670〜739ポイントが「優良」、250〜576ポイントは「リスキー」帯だ。今回の変更は米国の成人のほとんどに影響が及ぶが、特に大きな影響を受けるのが、優良層とリスキー層の間、「サブプライム (優良より下)」と呼ばれる580〜669ポイントの層だ。金融危機が「サブプライム住宅ローン危機」と呼ばれるように、前回はこの経済的信用度が比較的低い層を対象とした住宅ローンが金融危機の引き金になった。

-

米国の金融機関の多くがFICOスコアを採用しており、利用者はオンラインバンキングなどで簡単に自分のスコアを確認できる

今回の変更は、新たな経済危機の火種になり得ると危ぶまれる「個人ローンの増加」を巡る調整だ。ローンで借りたお金が消費にあてられるから、米国で個人ローンの増加は悪いものとは見なされない。実際、2010年代の米国経済は好調だった。だが、金融危機から回復して2013年に個人ローンが増加に転じてから急増を続け、2017年に過去最高額を突破してからも増加の一途で、このままでは「再び金融危機を引き起こすのではないか」との懸念の声が広がっている。

-

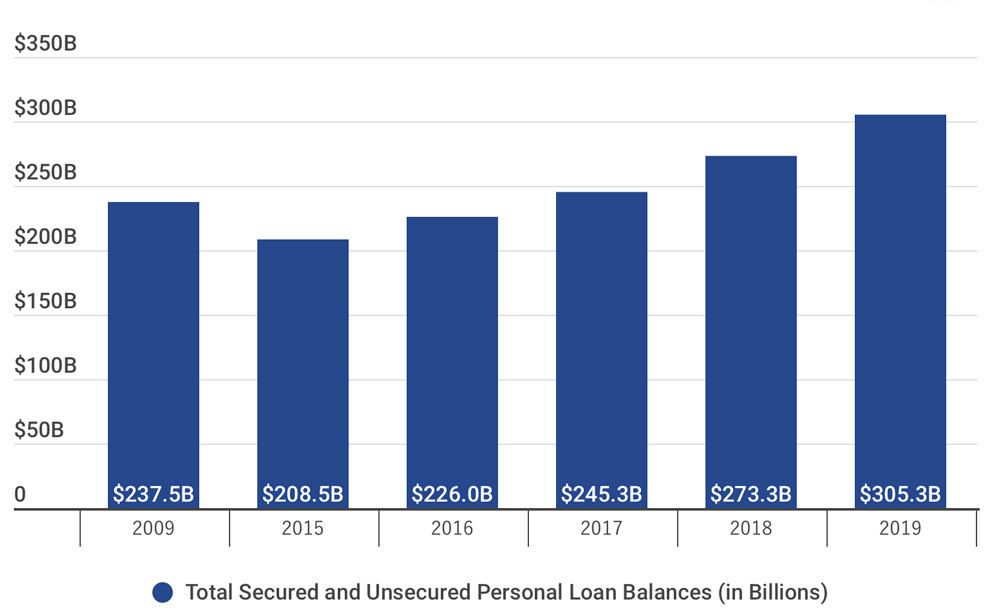

2009年から2019年の第2四半期における個人ローン・バランスの推移 (出典:Experian)

現在の個人ローンの中身を見ると、最大は変わらず住宅ローンだが、金融危機の時と違って住宅ローンの延滞率は低い。リスクが高まっているのは自動車ローンと学生ローンの増加で、それらの延滞率が上昇している。

そこで今回、FICOは初めて、借り手の責任ある信用を判断するための明確な区分として個人ローンを分類、最大過去2年の間の返済状況をスコアに反映する。例えば、ひと月のクレジットカードの利用が普段より急増したり、長期的な負債になりそうな新しいリボルビング払い、高金利のクレジットカードの返済残高を別のローンを使って減らした時など、FICOスコアが大きく引き下げられる。これまでだと個人ローンを増やしながらでも最低限の支払いでFICOスコアを維持でき、高いスコアのまま破綻してしまうケースがあった。調整後は無理な借金や計画的ではない借金の兆しがよりスコアに現れるようになる。逆に学生ローンの場合、負債額の大きいリスクではあることに変わりはないけど、計画的な返済を続けていればスコアを上げられる。

消費者債務が過去最高水準にある中、貸し手はリスクを警戒するようになっている。それが記録的な拡大を続ける経済のブレーキになるのを避け、個人ローンの増加を健全な成長につなげるのが今回の調整の狙いと言える。

米国では、Goldman SachsとのパートナーシップでAppleがクレジットカード「Apple Card」を提供している。Goldman SachsがAppleと組んだのは、スマートフォンユーザーの中でiPhoneユーザーは信用を見極めやすいからだろう。iPhoneが比較的裕福な層、計画的に物事を進める層に浸透しているのが様々な調査を通じて明らかになっており、利用者がカードを焦げ付かせるリスクを抑えて、成長するモバイルペイメントに存在感を示せる。

Apple Cardの提供を開始した昨年、Appleは同カードを用いたiPhone購入に「24カ月の月額分轄支払い・利子0%」のプランを用意した。下取りプランも併用したら、iPhone 11 Proが月額24.95ドル (約2700円)からになる。その支払いが負担になるかどうか、Apple CardユーザーはApple Payアプリの分析を見たらすぐに判断できる。1000ドルのiPhone購入であることに変わりはないが、延滞に利子がつくクレジットカードでの購入に躊躇しても、計画的な24分割払いが可能とわかれば買い換えに踏み切る人が出てくるだろう。このようにスマートフォンの買い替えだけでも、モバイルペイメントとクレジットカードの組み合わせは新たなビジネス機会を生み出す。

だからこそ、個人の信用の見極めが重要になる。Discover Financial Servicesは個人ローンの審査において、ディスカウントストアでよく買いものしているクレジットカード利用者の評価を上げ、フィンテックのZestFinanceはディスカウントストアで買い物をする人と同様にグローサリーストアを日常的に利用している人や投票に登録している人のリスクを下げている。また米信用情報会社大手TransUnionは、雑誌のサブスクリプション契約の有無を経済的な安定の判断材料の1つにしている。信用情報会社や金融企業は、リスクを抑えながら積極的に貸し付けるために、従来にはなかった様々な視点から借り手の信用を見極め始めている。例えば、音楽や動画コンテンツのサービスをサブスクライブし、Apple Payが使えるグローサーリーストアTrader Joe'sで買いものをしてApple Cardで支払い、Apple Cardの分析がグリーン状態を保つように使いすぎず、毎月しっかりと返済していく。そんな今時のライフスタイルだったら「優良」を超えるFICOスコアを維持できる。