2020年の半導体産業全体の設備投資額は、前年比6%増の1081億ドルになると、半導体市場動向調査会社である米IC Insightsが予測を公表した。

-

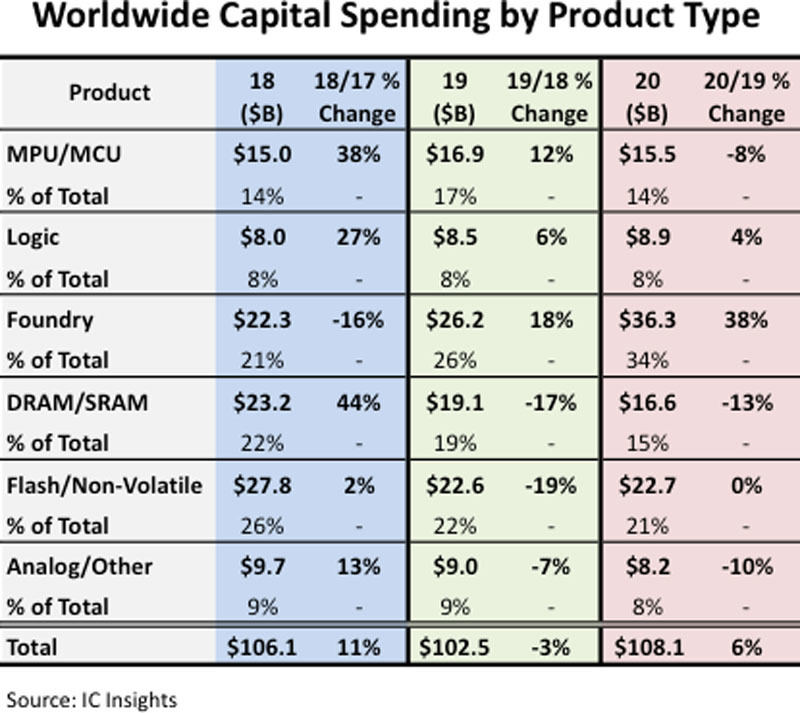

2018年から2020年までの主要製品カテゴリ別の設備投資額 (出所:IC Insights)

製品別で見た場合ファウンドリが、2020年の半導体設備投資総額の34%を占め、最大市場となると見られている。また、その金額は前年比38%増の363億ドルで、やはり成長率も最大。その成長率分の約101億ドルについては、その39%をSMICが、20%をTSMCがそれぞれ占めたとIC Insightsでは推測している。

ファウンドリ以外で前年比でプラス成長が見込まれるのはロジックのみだが、こちらは同4%増と低めの値となっており、ファウンドリならびにロジックを除くほかの製品分野については、横ばいないしマイナス成長となると予測している。

2番目に設備投資の金額が多いのはNANDを中心とするフラッシュメモリで、前年比0%の227億ドル。この額はピークを記録した2018年比で18%ほど低い値となるが、大半が3D NANDの高層化に向けたものとみられている。

3番目に設備投資の金額が多いのはDRAM/SRAMだが、DRAMの設備投資はメモリバブルが生じていた2017年に前年比79%増、2018年に同44%増を記録しており、2019年は同17%減とマイナス成長に転じ、2020年も同13%減と2年連続のマイナス成長になることが予想されている。ただし、DRAMへの投資額が減少しているにも関わらず、Samsung Electronics、SK Hynix、Micron Technologyの3大DRAMメーカーの設備投資額はトップ5位に入ると予想されている。

半導体業界は、新型コロナウイルスに悩まされた2020年の世界経済において、回復力を示した業界の1つとなった。新型コロナは世界的な不況を引き起こす一方で、デジタルトランスフォーメーションを加速させることにもつながり、その結果、33のIC製品カテゴリのうち21が、プラス成長となり、かつ半導体業界全体の設備投資額も同6%増と成長が期待されることとなった。2021年は新型コロナに対するワクチンが世界中で投与される可能性が高く、それに伴い、世界経済も回復することが期待され、併せてIC市場も前年比2桁増の成長となるとIC Insightsは予測している。