22018年1月は、従業員などのマイナンバーを記載して源泉徴収票や給与支払報告書を作成・提出する、2度目の期間になります。多くの中小事業者や、中小事業者から委託を受けた税理士などは、まさに今その業務を行なっているところです。

今年も、中小事業者や税理士などが、個人番号関連事務実施者として行うメインの業務となる、年末調整業務からマイナンバー制度に係る業務が始まりました。これは、毎年のルーティンとなる業務として、今後定着していくものと考えられます。

では、今年2018年、ルーティンとして行われる業務以外に、マイナンバー制度はどのような動きが予定されているのでしょうか。今回は、この2018年にマイナンバー制度がどのように動いていくのか、みていくことにしましょう。

マイナンバー制度 2018年以降のスケジュール

(図1)は内閣府が昨年12月に更新したマイナンバー概要資料に掲載されている「マイナンバー制度導入後のロードマップ(案)」です。

このロードマップでは、大きく「マイナンバー」「マイナンバーカード」「マイナポータル」の3つに分けて、ロードマップが示されています。

まず、マイナンバーをめぐる動きでは、昨年11月からの行政機関間での情報連携の本格運用開始が、マイナンバー制度が本来の目的に向かって動きだす大きな節目になりました。ただし、初期に語られていたような事務手続きにおける添付資料の省略など、国民の利便性の向上という点は、まだまだこれからの課題として残っており、日本年金機構が情報連携に加わる2018年のなかで、マイナンバー制度にどれだけ利便性が感じられるようになっていくのか、注目していく必要があります。

また、戸籍事務や旅券事務などにマイナンバーを利用する動きは、法改正が必要となるため、あくまで2019年通常国会に向けて検討とされているだけで、具体的なスケジュールは示されていません。

こうしたなか、この2018年1月からスタートするのが、預金口座へのマイナンバーの付番です。これについては、次項で詳しくみていきます。

続いてマイナンバーカードをめぐる動きでは、従来から語られていた利用範囲の拡大のための施策の主なものが掲載されています。これらのうち、例えば、民間企業の社員証としての利用などは、具体的に利用する企業も出てきてはいますが、広がりを見せているわけではありません。

総務省では、民間サービスにおける利用を推進するために、昨年12月「マイナンバーカードを活用したオンライン取引等の可能性について」を公表し、マイナンバーカードの公的個人認証機能を利用した、様々な民間活用の可能性について提示しています。そして、昨年から始まったマイナンバーカードの公的個人認証機能の民間利用を担うプラットフォーム事業者は、昨年末までに12の企業・団体が総務大臣の認定を受けています。これらのマイナンバーカードの民間利用では、主にオンラインでの本人確認として利用が想定されているわけですが、わざわざマイナンバーカードを取得しなくても、従来から行われている本人確認の方法で、民間のオンライン取引などは回っているため、マイナンバーカードの利便性をアピールできるようなサービスにはなっていないというところが現状のようです。

このマイナンバーカードをめぐっては、何よりもマイナンバーカードが当初の想定以下の枚数しか普及していないことが問題です。電子申告する個人の方や、運転免許証の代わりとなる身分証明書として利用する方くらいしか、マイナンバーカードを取得しておらず、少し便利そうな機能をつけたところで、今すぐマイナンバーカードが必要と感じる人はいないのが現状ではないでしょうか。

マイナンバーカードの普及という意味では、2018年から段階的に運用開始とされている健康保険証としての利用や、マイナポータルの利用がどれだけ進むのかが次のポイントになってくると考えられます。

そのマイナポータルですが、これも昨年秋にようやく本格運用開始となりました。子育てワンストップサービスを大きなアピールポイントとしてスタートしましたが、このサービスについても、対応していない地方自治体がまだまだ多いため、全国一律に同じようなサービスが受けられるレベルにはなっていません。また、相続・介護・引越などのライフイベントに関してもワンストップサービスの提供が予定されているようですが、(図1)のロードマップでも「ワンストップ化を検討」といったレベルであり、誰もが便利なサービスを受けられるポータルサイトに、マイナポータルはなっていません。本来マイナポータルには、マイナンバーカードの普及を促進するための役割が求められていたわけですが、残念ながらその役割を果たせるようになるには、まだまだ時間がかかりそうな様子です。

預金口座へのマイナンバー付番スタート

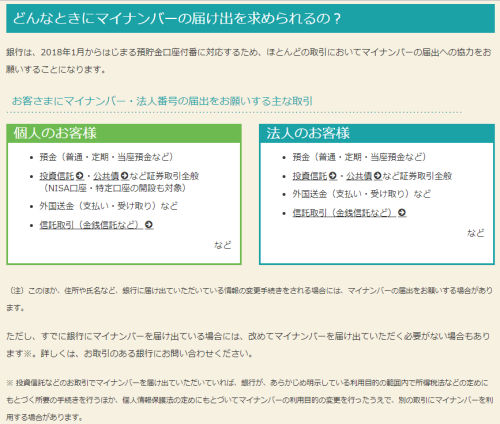

(図1)のロードマップで示されている通り、2018年1月より預金口座へのマイナンバーの付番が開始されます。全国銀行協会(以下、全銀協)のホームページでは、「マイナンバーの届出にご協力ください」として、どんなときにマイナンバーの届出を求めるのかを、(図2)のように示しています。

-

(図2)全銀協ホームページより

もともとNISAのように非課税で運用できる口座については、法制度上、昨年からマイナンバーの届出は必須となっており、マイナンバーの届出が進んでいない状況が報道されたこともありました。

では、この2018年1月からスタートする預金口座へのマイナンバーの付番が必須かというと、現状ではあくまで任意です。したがって、仮に預金口座を開設している金融機関から、マイナンバーの届出を求めるような通知が来たとしても、現状は無視して構いません。ただし、法律では預金口座へのマイナンバーの付番について、3年後には見直しをするとしています。政府では個人の資産状況を把握し、多くの資産を持っている個人については、年金など社会保障の支給額を減額したいというような思惑もあり、3年後の見直しでは、預金口座へのマイナンバーの付番を義務化する可能性も考えられます。

ただし現状では、金融機関としても、預金口座へのマイナンバーの付番は手続きにコストがかかる割に、メリットがあるわけではありませんので、既存の預金口座にマイナンバーの届出を求めるようなことはしないと考えられます。一方、預金口座の開設では、マイナンバーカードを利用して、オンラインで本人確認のうえ口座開設できるような仕組みを作れば、コスト削減にもつながり、かつ利用者にも利便性を提供できることから、そのような仕組みを用意してくる金融機関が増えていくことが考えられます。ただし、マイナンバーカードを利用した口座開設が、イコール預金口座へのマイナンバーの付番とはならないため、預金口座へのマイナンバーの付番が任意である限りは、預金口座へのマイナンバーの付番は進まないのではないかと考えられます。

以上、内閣府の「マイナンバー制度導入後のロードマップ(案)」から、2018年のマイナンバー制度の動きについてみてきましたが、そのほかに中小事業者に係るマイナンバーについての、注目しておきたい2018年の動きを2点ほどみておきましょう。

日本年金機構の新たな動き

これまで日本年金機構では、法令等に基づき、地方公共団体情報システム機構(J-LIS)に対して被保険者やその扶養親族のマイナンバー情報の提供を求め、収録を行ってきました。また、中小企業の多くが加入する協会けんぽでも、「加入者や事業主の皆さまの事務負担を軽減するため、原則として、日本年金機構や住民基本台帳ネットワークから収集を行います。」として、独自に収集・登録を進めてきました。このため、事業者が日本年金機構に提出する被保険者資格取得届には、基礎年金番号を記入すればマイナンバーの記入は不要でした。

この運用自体に変更はないのですが、昨年12月、日本年金機構のホームページに「被保険者の個人番号(マイナンバー)の確認にご協力ください。」という案内が掲載されました。上記の通り、日本年金機構ではJ-LISにマイナンバーの提供を求め、収集・登録を進めてきたわけですが、日本年金機構が有する被保険者の個人4情報(氏名、性別、生年月日、住所)と、J-LISが管理している住民票情報が完全に一致しない場合、日本年金機構としてはマイナンバーの確認ができないことになってしまいます。そこで、日本年金機構は、マイナンバーが確認できない被保険者が在籍する事業所の事業主あてに、昨年12月中旬以降、順次「マイナンバー等確認リスト」を送付し、被保険者のマイナンバー等を確認・記入して、返送するよう、協力を依頼しています。

この「マイナンバー等確認リスト」は、従業員のうち、日本年金機構がそのマイナンバーを確認できない従業員がいる場合にのみ送られてくるわけですので、すべての事業者に送られてくるわけではありません。また、「マイナンバー等確認リスト」が送られてきた場合、リストに掲載されている従業員のマイナンバーを事業者が収集しているケースと、収集できていないケースで対応の仕方が分かれてきます。これについては、日本年金機構では、「お願いしたいこと(3ステップ)」のなかで、詳しく説明していますので、そちらを参照のうえ、対応することになります。 なお、「マイナンバー等確認リスト」が送られてきた事業者が、対応する・しないは任意です。日本年金機構では、従業員のマイナンバーと基礎年金番号が結びつけられることで、今年3月より日本年金機構も加わる情報連携により、被保険者である従業員の氏名・住所変更届出の省略や被扶養者異動届提出時の確認書類の添付が一部省略されるなどにより、事業者の事務負担の軽減につながることになると、説明しています。こうした点を勘案すると、「マイナンバー等確認リスト」が送られてきた事業者は、従業員のマイナンバーの確認に協力しておくことで、のちのちマイナンバー制度のメリットを受けることにつながると考えられます。

特別徴収税額通知(特別徴収義務者用)へのマイナンバー記載の変更

昨年12月22日閣議決定された2019年度税制改正大綱では、特別徴収税額通知(特別徴収義務者用)へのマイナンバーの記載について取り上げ、以下のように変更するとしています。

「給与所得に係る特別徴収税額通知(特別徴収義務者用)について、当該通知に記載すべき事項を電子情報処理組織(eLTAX)を使用する方法又は光ディスク等に記録する方法により提供する場合には、マイナンバーの記載を行い、書面により送付する場合には、当面、マイナンバーの記載を行わないこととする。(注)上記の改正は、平成30 年度分以後の個人住民税について適用する。」

書面で通知する場合はマイナンバーを記載しないということは、一歩前進といえなくはないですが、電子情報で提供する場合はマイナンバーを記載するというのは、経済界などが要望してきたことの本質を理解していないのではないかと考えてしまいます。

この件について、野田総務大臣は年頭の記者会見で、「今年度、マイナンバーを記載した初めての通知が行われましたけれども、その時に経済界から、書面、紙による通知においては漏洩リスクが高かったり、誤送信といろいろなことが発生するので見直してほしいという要請があったわけです。それと同じようなことが、市区町村からも要請があったと聞いています。

この要請を踏まえて、与党税制改正大綱において、平成30年度分の通知書からは、電子送付を行う場合には、引き続きマイナンバーを記載していただくわけですけれども、そういうトラブルが発生しがちな書面、紙の方については、当面マイナンバーを記載しないでリスクヘッジという形を取ろうということになったということになります。」と説明しています。

特別徴収税額通知が引き起こした漏洩事案では、誤送信の他に、A社の従業員をB社の特別徴収税額通知に記載したような例もありました。誤送信も含めて、電子情報ではこれらの漏洩を防げるとでもいうのでしょうか。

経済同友会の提言では「住民税の税額決定通知書(特別徴収義務者用)にマイナンバーが記載されているが、地方自治体、企業ともに利用することのない情報であり、誤配などによる情報漏えいのリスクを踏まえ、記載は廃止すべき。」と、マイナンバーの記載は不要なもので廃止すべきとしています。

要は、特別徴収税額通知にマイナンバーはいらないのです。

民間で事業者や税理士などに提供されているマイナンバー管理のシステムでは、基本的に、マイナンバーのみを暗号化したデータベースで管理し、例えば、給与支払報告書を作成するなど必要な時だけ、従業員や扶養親族と紐づけてマイナンバーを出力できるようにしています。つまり、給与支払報告書のフォーマットにマイナンバーをそのまま登録するようにしないことで、特定個人情報としての漏洩リスクを軽減しているわけです。

ところが、電子情報で提供される特別徴収税額通知では、そのフォーマットの中に個人情報とともにマイナンバーが登録されることになり、すでにデータベースで管理しているマイナンバーとは別に、システムで管理しなければならなくなります。

昨年は、マイナンバー記載の書面はできるだけ持たないという観点から、電子情報での受け取りをお勧めしましたが、マイナンバーのみを考えれば、電子化の推進に逆行することになりますが、今年はマイナンバーが記載されない書面で受け取る方をお勧めします。

この2018年に予定されていることをみてみると、個人として、事業者として、マイナンバー制度のメリットを感じられるようになるのは、まだまだ先のこととしか考えられないような状況です。そんななか、電子情報の特別徴収税額通知へのマイナンバーの記載は、電子化を進めたい事業者に無駄な負担を強いることとなります。デジタルファーストを掲げる政府は、個人や事業者にとってメリットの感じられる電子政府を構築するという観点から、電子情報の特別徴収税額通知へのマイナンバーの記載は取りやめるべきではないでしょうか。

中尾 健一(なかおけんいち)

アカウンティング・サース・ジャパン株式会社 取締役

1982年、日本デジタル研究所 (JDL) 入社。30年以上にわたって日本の会計事務所のコンピュータ化をソフトウェアの観点から支えてきた。2009年、税理士向けクラウド税務・会計・給与システム「A-SaaS(エーサース)」を企画・開発・運営するアカウンティング・サース・ジャパンに創業メンバーとして参画、取締役に就任。マイナンバーエバンジェリストとして、マイナンバー制度が中小企業に与える影響を解説する。