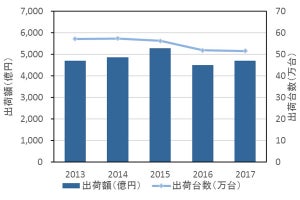

IDC Japanが8月21日、「国内サーバーオペレーティングシステム市場予測」を発表した。これによると、2017年の国内サーバOS市場規模は2016年比4.3%増の782億7100万円となり、Linuxが2年連続で2桁成長を達成した。また、2017年から2022年における年間平均成長率(CAGR)は2.5%になるという。

-

国内サーバOS市場予測

同調査における稼働環境としては、Windows、Linux、UNIX、メインフレーム、そのほかを含み、Linuxの売上額は商用ディストリビューションの売上であり、無償で入手し使用できるLinuxは含めていない。

同市場の稼働環境別の構成比ではWindowsが52.0%を占め、2016年比の成長率はプラス3.9%だったという。Windowsは、大手企業のプライベートクラウドやクラウドサービスプロバイダなどの大規模データセンター向けの販売が堅調となっている。

Linuxは構成比が24.8%、2016年比では成長率がプラス13.5%となり、2016年も2015年と比べた成長率がプラス11.5%であり、2桁成長を維持している。Linuxは企業のWebシステムから基幹業務向けシステムまで幅広い領域で採用しており、底堅い需要があるという。

さらに、クラウドサービスのIaaS(Infrastructure as a Service)において構築するシステムの多くがLinuxを採用しており、IaaSからのLinuxディストリビューションの売り上げが増加していることが成長のエンジンになっている。

2017年のベンダー別売上額シェアでは、Windowsを提供しているマイクロソフトが52.0%のシェアを持っており、Linuxディストリビューションを提供しているレッドハットの売上額は2016年比の成長率がプラス14.5%、シェアでは20.6%を獲得。レッドハットはLinux市場だけで見ると83.1%のシェアを持ち、Linux市場の成長を牽引している。

国内サーバOS市場におけるWindowsの2017年から2022年における年間平均成長率は2.0%と予測。2020年1月にマイクロソフトからのWindows Server 2008のサポート終了(EOS、End of Support)が控えているため、2018年から2019年にかけては更新需要が発生するが、2020年以降はほぼ横ばいで推移するという。

同社がWindows Server 2008を使用している企業に実施した調査によると、調査時点で66.0%がWindows Server 2016/2012への移行を計画中だと回答している。Windows Server 2003のEOSの時はサポート終了間際で移行の駆け込み案件が多く発生したが、Windows Server 2008では余裕を持って計画的に移行する企業が多いと予想している。

-

国内企業のWindows Server 2008サポート終了に向けた計画

Linuxの2017年から2022年におけるCAGRは8.9%となり、稼働環境別の構成比では2017年の24.8%から2022年には33.5%にまで拡大すると予測。企業の基幹業務系システムでの採用を中心に、オンプレミス環境での安定した成長が継続するという。

同社のソフトウェア&セキュリティ リサーチマネージャーである入谷光浩氏は「オンプレミス環境からクラウドサービス上へシステムを移行するLift & Shiftプロジェクトを始め、今後IaaS上で業務システムを構築する企業がさらに増加する。それに伴い、IaaSでのLinuxインスタンス(特にサポートが付いた商用ディストリビューション)の稼働の増加がさらなるLinux市場の成長を後押ししていくであろう」と述べている。

一方、UNIXとメインフレームはハードウェア出荷が減少傾向にあるため、サーバOSの売上も減少傾向が続くと想定している。