トイレットペーパーや除菌抗菌ワイプなど、新型コロナウイルス (COVID-19)感染拡大直後に店頭から消えた商品が、個数制限はあっても数週間前から購入できるようになってきた。ところが、Amazonのプライベートブランドの商品は品切れになったまま、今も買えない状態が続いている。

Alphabet/GoogleのCEO、Sundar Pichai氏は1〜3月期決算発表の電話会見で「以前の状態に世界が戻ることない」と述べた。COVID-19をきっかけにリモートワーク、リモート学習、オンラインショッピング、ホームエンターテインメント、テレメディスン、デリバリーを多くの人が体験している。そうしたデジタル化は、緊急事態が収束しても後戻りすることはないと見る。それはAmazonにとって大きなチャンスであり、同社がこのチャンスを逃すはずがない。だから、トイレットペーパーが店頭から消えた時には、Amazonが総力を結集して同社のプライベートブランドのトイレットペーパーを真っ先に回復させると期待された。しかし、こうした状況において底力を発揮したのは、長年トイレットペーパーを供給し続けてきたメーカーであり、スーパーやディスカウントストアだった。1〜3月期にAmazonは販売・配送で緊急事態に対応できる力を示せたものの、プライベートブランドについては供給能力の乏しさを露呈した。

-

台所・洗面所で消費される商品を中心に扱うAmazonの日用品ブランド「Presto」、トイレットペーパーは紙の質が良く、13,000件以上のレビューで平均4.6の高評価を得て、Amazonの#1ベストセラーになっている

COVID-19禍が収束した後のAmazonがどう変化するか。多くの人が顧客基盤を拡大し、プラットフォームとしてさらに成長すると予測している。だが、失速につながる不安要素がないわけではない。その1つがプライベートブランドである。

なぜAmazonがプライベートブランドを手がけるようになったかというと、WalmartやTargetといった実店舗型の小売りチェーンがEコマースにも力を入れ始め、Amazonだけが巨大なオンライン小売りではなくなったからだ。オンラインショップとして他を圧倒する顧客基盤を持っており、それを武器にナショナルブランドの商品を大量に仕入れて安く売るというのも戦略である。でも、それではライバルとの安売り合戦に陥る。そして消費者の間では、そうした大量消費を嫌う傾向が強まっている。そこで近年Amazonは、同社でしか購入できないプライベートブランドで差別化を図り始めた。

日用品、化粧品、家電アクセサリー、低中価格帯の家具、ペットサプライなど、Amazonのプライベートブランド商品は幅広いカテゴリーに浸透している。当初は低評価を付けられることが少なくなかったが、Amazonはグローバル規模の販売データという強い武器を持つ。消費者のニーズにこだわり、消費者が求めているポイントを押さえた商品を形にするようになってヒット商品が増え、最近ではAmazonプライベートブランドに対する信頼も向上している。

しかし、Amazonにとってプライベートブランドは諸刃の剣である。

4月23日のWall Street Journalの「Amazon Scooped Up Data From Its Own Sellers to Launch Competing Products」というレポート記事によると、Amazonは自身で販売している商品ではなく、サードパーティの商品の販売データも参考に、プライベートブランドで提供するべき商品開発を進めている。

それが掟破りというわけではない。WalmartやTargetのような小売りチェーン大手も全米の店舗で扱っている商品の販売データをプライベートブランド商品開発に利用している。ただ、Amazonの場合、企業、そして中小規模の事業者や個人でもネットを利用して大手小売りチェーンに対抗できる手段をもたらし、そうした利用者に支えられてAmazonも成長してきた。共存共栄の関係があった。プライベートブランド商品は、その信頼を危うくする。昨年Nikeが「消費者とより直接的で緊密な関係を築いていく」という理由でAmazonから撤退したが、見方を変えるとNikeであってもAmazon内ではAmazonのコントロールから逃れることができない。その不透明さをNikeは嫌った。

深まるAmazon対抗勢力の連携

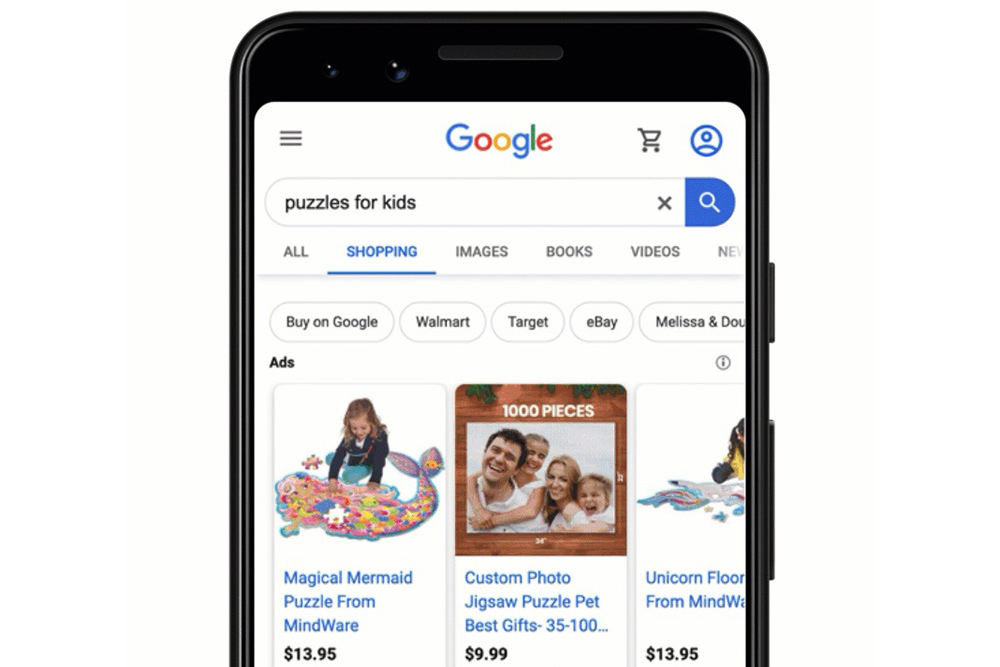

Googleが4月21日に、買い物検索サービス「Google Shopping」への登録の無料化を発表した。これまで商品をGoogle Shoppingで見つけてもらうには商品リスト広告を出さなければならなかったが、商品を提供する事業者がMerchant Centerを通じてリスト登録を行うだけで、無料で商品をGoogle Shopping検索の対象にできる。

-

Google Shoppingへのリスティング登録の無料化は4月に米国で開始、年内にグローバル規模に拡大する

これはCOVID-19の影響で実店舗営業が困難になったビジネスのオンライン対応を支援する動きとして評価されている。だが、それだけではない。

eMarketerが1月に公表した検索に関するレポートによると、昨年6月時点で米国のインターネットユーザーの49%が、オンラインで買い物をする際にまず最初にAmazonで商品を探していた。Googleで検索していたのは22%だ。ショッピングに関して、検索はGoogleではなく、圧倒的にAmazonである。そうした状況を覆すための第1歩になる。またGoogleは発表の中で、PayPal、ShopifyやWooCommerceなどとの提携強化を明らかにした。これが何を意味するかというと、Amazon対抗勢力の結集である。

- ショッピング検索:Google

- Eコマースサイト構築:Shopify、WooCommerceなど

- 支払い処理:PayPal、Stripeなど

- 配送:Fedex (昨年Amazonとの契約打ち切り)、USPS、UPSなど

個々のサービスではEコマースのエンドツーエンドのソリューションにならなくても、それらの組み合わせで実現できるように連携を強める。簡単に商品を出品できて、発送までの面倒な手続きを全て任せられるAmazonを利用するほど簡単ではないものの、中小や個人の事業者が独自にオンライン販売を提供するのは以前ほど困難ではなくなっている。

Amazonのプライベートブランドは少なからず同社のエコシステムに変化をもたらす。脱Amazonに踏み切るビジネスは増えるだろう。Amazonのライバルというと米国ではWalmartやTargetが挙げられるが、脱Amazonの受け皿になるAmazon対抗勢力の方がより大きな脅威になる可能性がある。