廃業したIC Insightsより半導体の生産能力調査事業を引き継いだ米Knometa Researchが、2023年末時点での国・地域別半導体生産能力(本社所在地によらず工場の所在国・地域で生産される製品搭載半導体ウェハの生産量)と今後の予測を発表した。

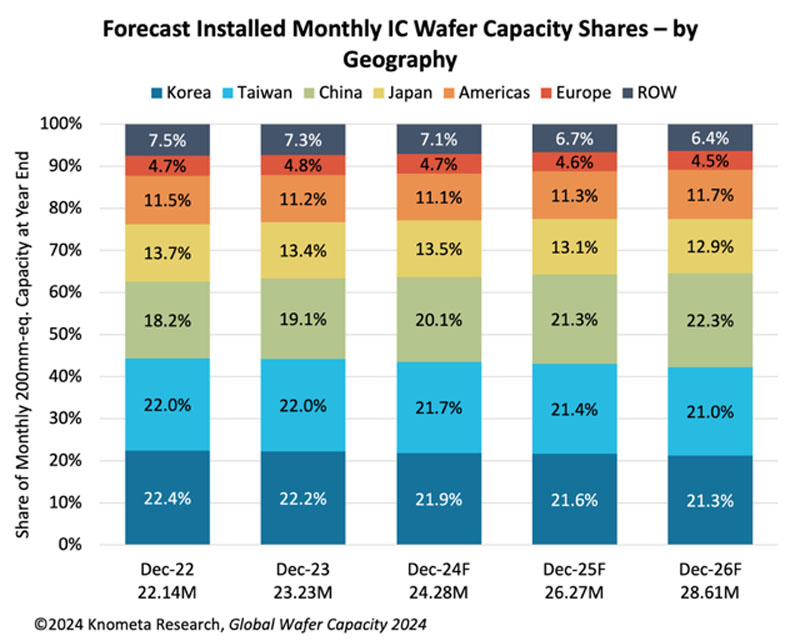

それによると、2023年末時点の生産能力は韓国が22.2%、台湾が22.0%、中国が19.1%、日本が13.4%、米国が11.2%、欧州が4.8%であったという。また今後の見通しとしては、中国が徐々にシェアを伸ばしており2026年には国・地域別で最大シェアを獲得しそうだと予測されるという。一方、日本については2023年の13.4%から2026年には12.9%へとシェアを落とすと予測している。

-

半導体ICの月間生産能力シェアの推移を国・地域別で見たグラフ。各年末時点での200mmウェハ換算生産能力で算出 (出所:Knometa Research)

新型コロナウイルス感染症(COVID-19)のパンデミック以降、世界中で新たなファブの建設が急増している。パンデミック下で露呈したサプライチェーン問題の解決に向け、多くの国が補助金を支給する形で自国での半導体製造を誘致しているためで、この取り組みは今後も継続する可能性が高い。Knometaのレポートでは、ICファブのウェハ生産能力は2026年までに年平均7.1%で成長すると予測されており、2024年は比較的緩やかな成長となるものの、2025年と2026年は新規生産能力が大きく伸びることが見込まれている。

世界中のすべての半導体生産地域で新たな工場が建設されている。中国も同様で、米国を中心とする対中半導体規制によって、中国企業に対する先端プロセスの開発と導入を抑制しようとしているが、中国はレガシープロセスを中心に、今後数年間でウェハ生産能力を伸ばし続けると予想されており、結果として2026年までに韓国および台湾を超す世界最大のICウェハ生産能力を有する国家になると予測している。

Samsung Electronics、SK hynix、TSMC、UMCなど、中国内にファブを持つほとんどの外資系企業は、対中半導体規制に対する一部の猶予を認められている。中国のICウェハ生産能力のかなりの部分は、こうした大手外資企業のほか、Powerchip Semiconductor Manufacturing(中Nexchip子会社を通じて)、Texas Instruments、Alpha & Omega Semiconductor、Diodesを含む外国企業によるもので、2023年末時点における中国の世界におけるウェハ生産シェア約19%のうち中国企業に基づくシェアは11%にとどまっている。現在、そうした中国勢も生産能力の増強を進めており、Knometaでは2025年までに中国における生産能力シェアは主要諸国とほぼ同等になると予測しているほか、2026年には中国がトップとなると予測している。