半導体市場動向調査会社である台湾TrendForceによると、中国の半導体業界において、2023年に350以上の新規開発プロジェクトが進められていることが確認されたという。これらのプロジェクトは、第3世代半導体(GaNやSiC)、半導体メモリ、自動車用半導体、先進パッケージング、センサ、RFチップ、シリコンウェハ、半導体製造装置など広い分野に及んでいる。

全体像を見ると、350以上のプロジェクトの投資額のうち、最も高いのは華紅半導体(無錫) 第2期工事で、総額約67億ドルとなっている。続いてはNexchip Semiconductorが約29億ドルを投資した300mmウェハ製造プロジェクトで、安徽長江先進半導体(Anhui Yangtze Advanced Semiconductor)の第3世代半導体パワーデバイス生産プロジェクトも200億元(約28億ドル)を超えている。

350以上のプロジェクトのうち、100以上が契約済のプロジェクト、90以上のプロジェクトが着手開始済み、50以上のプロジェクトが運用中、そして50以上のプロジェクトが完了に近づいている状況だという。

サプライチェーンの観点から見ると、350を超える半導体プロジェクトの中で、上流の半導体材料の割合が最も高かった。これには、Zhejiang Jingsheng Mechanical & Electrical、TankeBlue Semiconductor、SICC、Konfoong Materials International、Boncom Semi、Vital Micro-Electronics Technology(Jiangsu)、GRINM Semiconductor Materials、IV-Semitec、Zhonghuan Advanced Materials & Technology、SiFusionなどが含まれる。

これに続くのが半導体デバイスの製造で、Hua Hong Semiconductor、Nexchip Semiconductor、AscenPower、GTA Semiconductor、Jiejie Microelectronics、SMIC、CanSemi Tech、GalaxyCore、Unicmicro(Guangzhou)などの企業が関与している。

このほかIC設計としては、Huawei、Empyrean Technology、Loongson Technology、Corigine、3Peak、HeYangTek、UNIM、Semitronix、Awinic、X-Chip、Silergyなどが含まれている。

パッケージングおよびテスト部門では、Huatian Technology、Nexperia、Forehope Electronic、Innosilicon、JCET Group、XinHenYuan Technology、ACCESS Semiconductor、Leadyo IC Testingなどの企業が注目すべきプレーヤーだとしている。

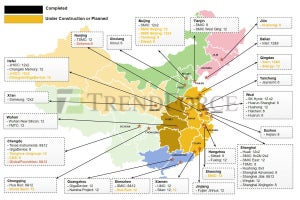

多くのプロジェクトが東部に集中

地域的にプロジェクトの分布を見ると、その大部分が江蘇、浙江、上海、安徽、山東といった中国の東部地域に集中している。中でも江蘇省と浙江省の割合が比較的高い点は注目に値される。

-

中国で2023年に存在が確認された350件以上の半導体関連プロジェクトの省・直轄市別件数分布 (出所:TrendForce)

人気は先進半導体材料や第3世代半導体材料

2023年の半導体市場は不透明な状況が続いたが、そうした中にあって、中国メーカー各社はフォトレジスト、石英製品、高純度電子特殊ガス、超高純度化学薬品などのさまざまな半導体材料に戦略的な投資を行ってきたほか、SiC、GaN、センサ、車載用半導体、IGBTなどの分野にも重点的な投資が行われた。背景には、自動車の電動化の推進と、発電分野などにおける高効率化などに対する需要の高まりがあると見られている。

中でもSiCやGaNなどの第3世代半導体材料に対する需要が急速に高まっており、例えばGaNは民生機器での利用拡大に加え、電気自動車(EV)や各種コンピューティング(データセンター、AI、インフラストラクチャ)、再生可能エネルギー、産業用電源、急速充電ステーションなどでも活用が進んでいる。TrendForceによると、世界のGaNパワーデバイス市場は、2022年の1億8000万ドルから2026年には13億3000万ドルにまで成長すると予想されている。

一方のSiCに関しては、パワーデバイス市場が2026年までに53億3000万ドルに達すると予想しており、その主流はEVと再生可能エネルギーのままであるという。

なお、TrendForceの過去の調査によると、中国には44のファウンドリがあるが、今後、成熟プロセスを中心に32拠点が増加すると予想されており、こうした動きが、将来的にさらに多くのファブ生産能力の向上につながる期待となり、上流の半導体材料および装置の需要が高まることへの期待につながっていると見ている。