半導体市場動向調査会社である台TrendForceによると、2022年第2四半期のDRAMの価格は、前四半期比で0~5%ほど下落する見込みであるという。

ロシアのウクライナ侵攻、ならびに世界的なインフレの影響により、DRAM需要の源であるデスクトップPC、ノートPC、スマートフォン(スマホ)に対する消費者の購買意欲が弱まっており、需要源として期待されるのはサーバのみとなるため、DRAMの在庫は全体的に同四半期中は供給過剰が続くことが予想されるためだという。

-

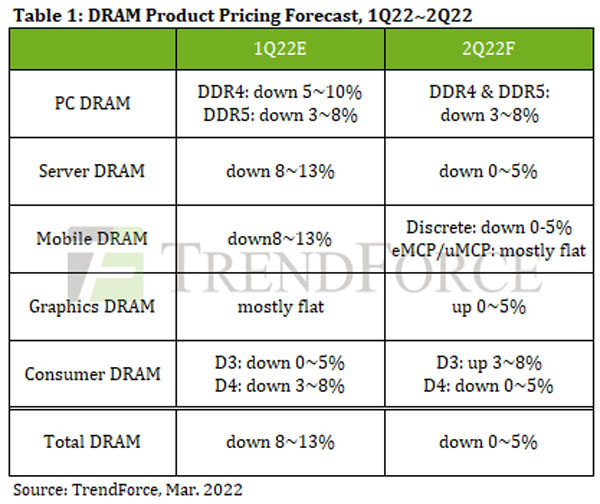

2022年第1四半期(推定)および第2四半期(予測)のDRAM価格の前四半期比増減率 (出所:TrendForce)

各DRAMともに価格が数%下落

2022年第2四半期におけるPC DRAM市場の動きは、PC OEMが、ロシアのウクライナ侵攻がピークシーズンに影響を及ぼし続ける可能性があることから、保守的な在庫戦略を採用するなど、2022年の出荷目標を下方修正している。一方で、ビット供給量そのものは増加し続けているため、同四半期のPC DRAM価格は前四半期比3〜8%ほどの下落幅となることが予想され、この下落幅は悪化する可能性があるとTrendForceは指摘している。

また、サーバDRAMに関しては、クラウドサービスプロバイダとエンタープライズクライアントが保有する現在のサーバDRAMの在庫レベルが、第1四半期とほぼ同じ、比較的高い状態であり、価格の反転をもたらすことは難しいとみられる。また、サーバDRAMの供給率は100%を超えており、この状況は少なくとも第2四半期中は続くと見られるものの、季節的な在庫の増加時期でもあるため、価格の下落幅は同0~5%程度に収まるものと同社では予想している。

一方のモバイルDRAMについては、インフレ、新型コロナのパンデミック、ロシアのウクライナ侵攻などを要因として、スマホの生産量が減少する可能性があることから、スマホメーカー各社は慎重姿勢を見せており、また1台あたりの平均メモリ搭載容量も劇的な増加が見込めないため、第2四半期も供給過剰が続くものと予想され、その結果、価格は同0~5%ほど下落するものと見られている。

例外的に値上がりが期待されるグラフィックDRAM

グラフィックDRAMに関しては、需要側の事情として、この数か月、仮想通貨の価格が低迷していたことを受け、グラフィックカードの需要も和らいできている。

ただし、Micron Technologyが2022年第2四半期にGDDR6の8Gビット品の供給から撤退するため、供給ベンダー不足に陥ることとなることが見込まれる。競合のSamsung ElectronicsやSK Hynixが生産能力の割り当てを変更して、この不足を埋めることはすぐにはできないほか、GDDR6を16Gビット品に変更するのにも時間がかかるため、同四半期のグラフィックスDRAM価格は、ほかのDRAMに対して例外的に同0~5%ほど上昇することが予想されるという。

また、民生用DRAMに関しては、Wi-Fi 6や5G基地局などといった特定製品からのDDR3需要が堅調であるものの、SamsungおよびSK HynixはDDR3の生産を徐々に減らしている。ただし、台Nanya Techは、粗利益率が高いとして、最近、生産の中心をDDR3にシフトする動きを見せるなど、供給が限られることから、DDR3の価格は同四半期で前四半期比で3~8%上昇すると予想されるが、DDR4に関しては同0~5%下落する見込みだという。