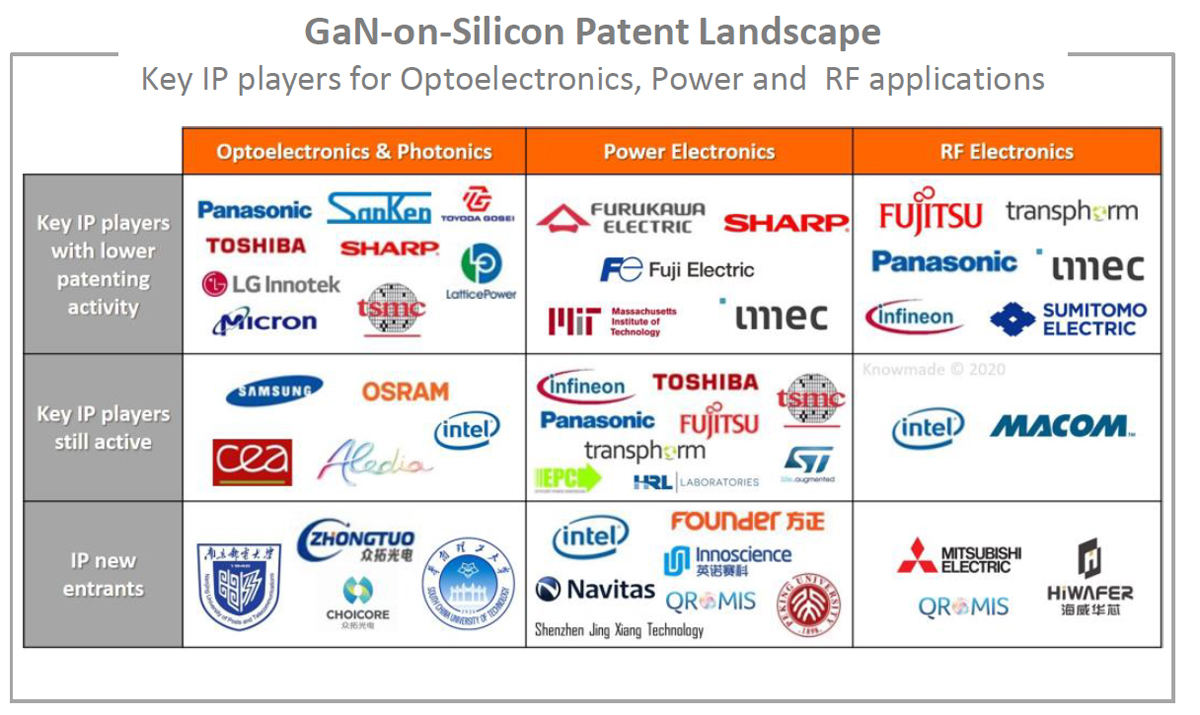

半導体市場動向調査会社である仏Yole Développement傘下の知的財産権(IP)の調査会社KnowMadeは、GaN-on-Si に関して出願された特許動向を調査したレポート「Si基板上のGaN特許勢力分析2020年版(GaN-on-Si Patent Landscape Analysis 2020」を発行した。それによると、日本勢を中心とした従来からのプレーヤーによるIPの取得活動が後退し、代わりにIntelや中国勢といった新興勢力が勢いを増しつつあるという。

GaN-on-Siの応用分野は主に3つ

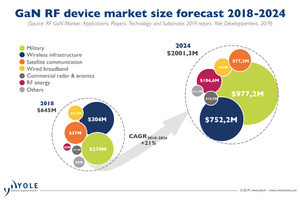

GaN-on-Si(特性の近しい次世代素材(AlN、Ga2O3、GaSb、InSb、ダイヤモンド)を含む)の応用分野としては、主にレーザーダイオードやLEDなどのオプトエレクトロニクス・フォトニクス、パワーデバイス、そしてRFデバイスとなっている。

-

GaN-on-Siおよび類似の次世代素材の応用分野 (出所:Yole Développement)

KnoeMadeでは、それらの応用分野ごとに特許に関与する企業について、重要なIPプレーヤーだが現在のIP取得に関する動きは低い企業、重要なIPプレーヤーで依然として活発にIP取得に動いている企業、新興のIP取得企業に分けて分析。KnowMadeによれば、GaN-on-Si特許の分野において、他社が特許取得活動を低下するまでリードしていた存在であった東芝とInternational Rectifier(IR)が、2015年に東芝は白色LED市場から撤退、IRはInfineon Technologiesに買収されたことで、同分野における特許取得活動に大きな変化を引き起こしたという。

2010~2015年ころ、GaN-on-Siパワーデバイスとしては、IRのほか、Transphorm、パナソニック、GaNSystemsなどが第1陣としてサンプリングと商用化を開始していたが、2015年以降、ON Semiconductor、Dialog、Navitasなどの企業が次々として参入。現在もSTMicroelectronicsをはじめ、複数の企業がGaN-on-Siに対して関心を高めており、今後も参入企業が増えるとみられるとしている。

-

GaN-on-Siに関する特許勢力図 (出所: Yole Développement/KnowMade)

新たな応用分野でIP取得活動が活発化

GaN-on-Siに関する特許取得活動は1990年代後半、LEDへの適用に向けて推進されていた。このGaN-on-Si LEDのIPはほぼ日本企業同士による競争であったが、2000年代後半に入ってBridgeluxやMicron Technologyなどの米国勢、ならびにLattice Powerのような中国勢も参入。彼らの参入にともない、日本勢はIPに関する活動を減らし、結果としてポートフォリオの規模の縮小を招いていた。ただし、東芝だけは2010〜2015年にかけて特許出願数を増加させ続け、2013年にはBridgeluxの関連資産を取得するなど動きを見せていたものの、最終的に2015年にLEDから撤退するという決断をした。現在、同分野で存在感を示す主なIPプレーヤーは、Samsung Electronics、Osram、および新規参入企業であるZhongtuo Optoelectronicsである。

ただし、現在の特許取得に関する主戦場はディスプレイに関連した新規アプリケーション向けが多いという。特にナノワイヤベースの技術を用いたマイクロLEDやスマート照明を中心としたMore-than-Moore市場での活用に向けたもので、2019年だけを見ても次世代ディスプレイやスマート照明向け低コスト小型GaN-on-Siナノワイヤ・マイクロLEDに関する特許出願が目立ったという。

中国勢の存在感が増すパワーデバイス分野

パワーデバイス分野は2015年にIRを買収し、IPの数を一気に増加させたInfineon Technologiesが、IR買収以降もパナソニックのHD-GITテクノロジーのライセンスを取得するなど、IPの強化を図っており、存在感を示している。それを追うTransphormも2010〜2015年にかけて富士通および古河電工とIPパートナーシップを確立するなど、着々と力をつけてきている。

パワーエレクトロニクス分野の特許取得活動は2017年にピークを迎えたと考えられる。GaN-on-Si技術のさまざまな側面に焦点を当て、FMIC、Innoscience、Shenzhen Jing Xiang Technologiesおよび北京大学、華南理工大学(South China University of Technology)を含む多数の中国勢が参入した結果であると見られる。

-

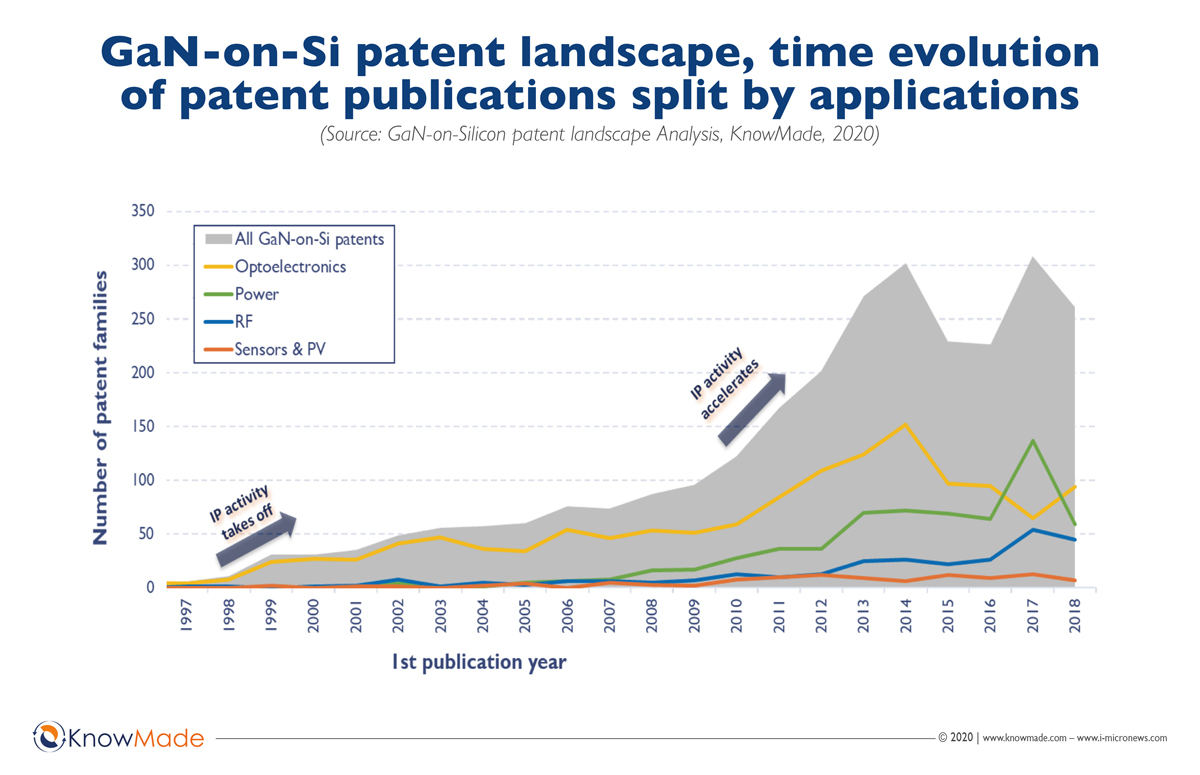

GaN-on-Si関連特許の出願件数の応用分野別推移 (出所:Yole Développement/KnowMade)

-

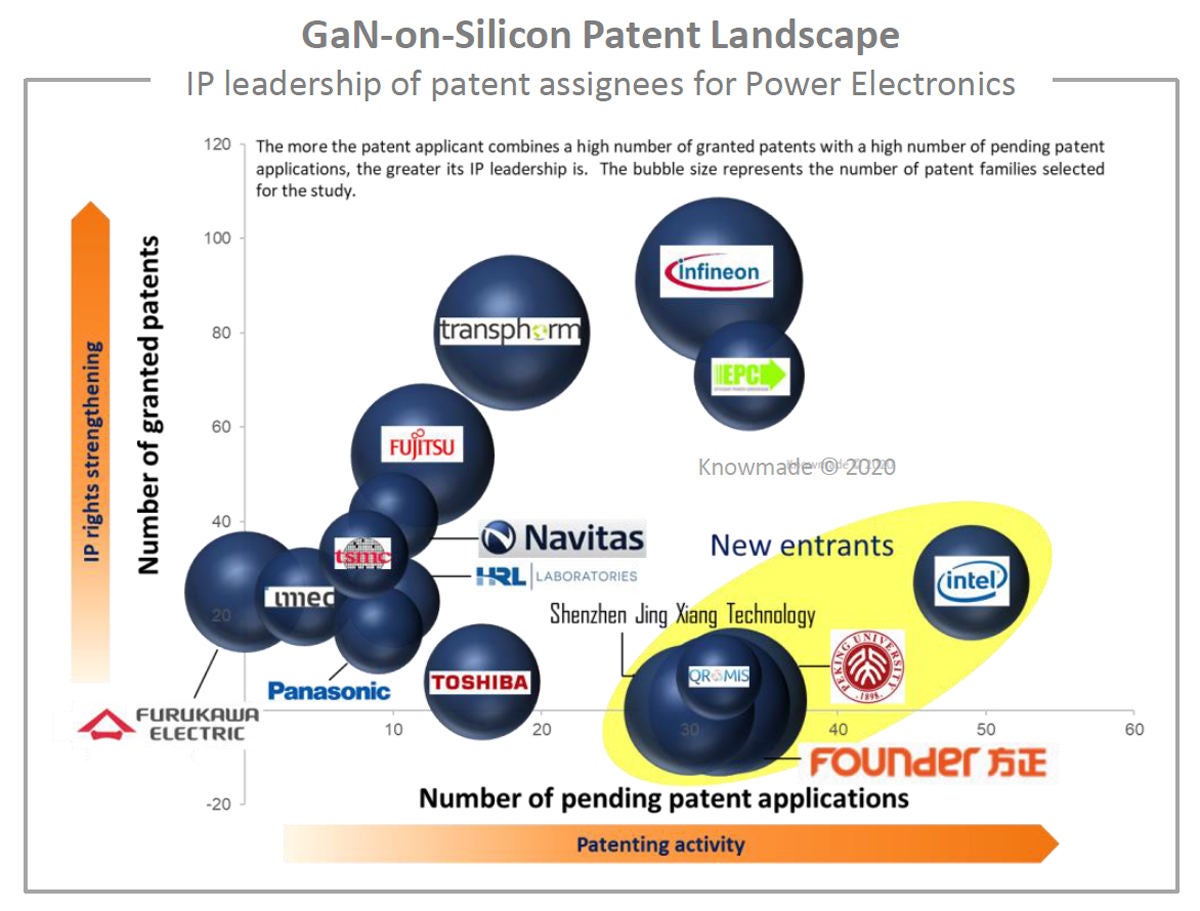

GaN-on-SiパワーデバイスのIPプレーヤー。縦軸は特許取得数、横軸は出願中の特許数 (出所:出所:Yole Développement/KnowMade)

IntelとMacomが主導するRF分野

IRがInfineonに買収された際、IRのGaN-on-Siに関するIPの一部を取得したMacomは、GaN-on-Siを活用したRFデバイスの開発を継続的に続け、20件以上の特許を保有し、主要プレーヤー的な立場となっている。一方、長年研究開発を続け40件以上の特許を保有する富士通は近年、その存在感を低下させる状況となっている。現在、この分野の主要な特許出願企業はIntelで、次世代のシステムLSI向けにRFデバイスとSi CMOSのモノシリックな統合に向けた新たなアプローチ開発を推し進めているようである。

IntelのRF GaN-on-Si IPポートフォリオは、主にSoCで使用されるIII-Nトランジスタ、RFスイッチ、超短チャネル長、フィールドプレート、およびIII-N / SiliconモノリシックICに関連したもので、全体の約75%は米国で出願中の17件と、台湾で出願中の20件の特許で構成されている。

富士通のIPポートフォリオは、SiCを含む他の基板または他のアプリケーションに実装される可能性のある発明とともに、GaN-on-Si材料、特にバッファ層に焦点をあてたものが多く、Intel同様、グローバルな特許戦略を立てている。対照的にMacomの特許戦略はこれまで米国内にとどめてきたが、今後はグローバル化せざるを得ない状況となってきたようだとKnoeMadeは分析している。

パワーデバイスにおけるSiとGaNのコスト差は?

Yoleの化合物半導体および新材料技術・市場分析担当アナリストであるEzgi Dobmus氏は「過去数年にわたり、パワーエレクトロニクス業界では、魅力的な性能のGaN HEMTに対する関心が高まっている。革新的な技術を武器とする新興企業に加えて、パワーエレクトロニクス業界のほぼすべてのIDMは、Si MOSFETソリューションよりも高電力、高効率、および省スペースのシステムを実現できるGaN-on-Siデバイスを現在提案している」と述べている。

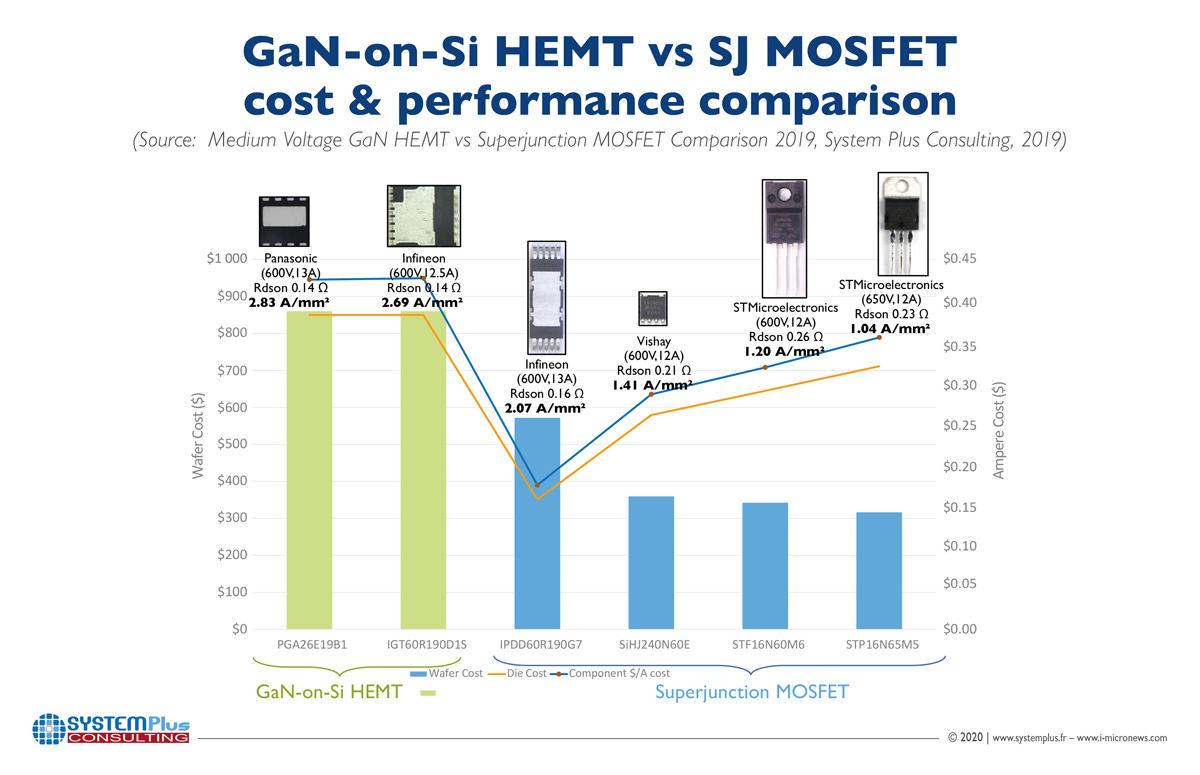

しかし、GaN-on-Si HEMTデバイスは中耐圧領域でシリコン・スーパージャンクション(SJ)MOSFETと費用対効果の面で競合状態にある。Yoleの子会社System Plus Consultingのデバイスリバースエンジニアリング担当部門長であるElena Barbarini氏は、「シリコンSJ MOSFETは、まだ費用対効果が高く、技術的にも興味深い面がある。しかし、GaNのエピタキシャルで魅力ある性能が得られ、GaN-on-Siデバイスへの参入企業が増えれば、チップのデザイン、ドライバーの集積、および実装などすべての分野でコスト低減の提案が、加速的に増えることが期待される」と述べている。

-

GaN-on-Si HEMTとスーパージャンクション(SJ) MOSFETのコストと性能の比較 (出所:Yole Développement/Systems Plus Consulting)

なお、ロームは、GaN分野におけるライバルともいえるGaN SystemsとGaNデバイスの普及に向けた協業を2018年から開始しているが、SiC分野でも子会社SiCrystalがライバルであるSTMicroelectronicsにSiCウェハを供給することを2020年の1月15日付で発表している。SiCの普及を促進するためだという。GaNやSiCに代表される次世代半導体材料は、業界あげてコストダウンと普及に努めていくことが、強固なSiの牙城を崩す唯一の方策と言えるだろう。