日本半導体製造装置協会(SEAJ)は1月12日、日本製半導体製造装置およびフラットパネルディスプレイ(FPD)製造装置(日本企業の海外工場での売上高を含む)の今後2年間の需要動向予測を発表した。

半導体製造装置の売り上げは増加もFPD製造装置は減少傾向

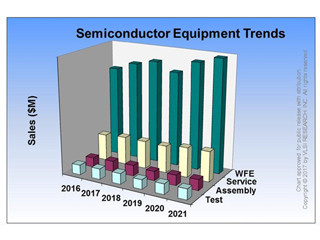

SEAJでは、日本製半導体製造装置の売上高として、2016年度はファウンドリや大手ロジック半導体メーカーの投資再開、ならびに3次元構造の3D NANDフラッシュメモリ向け投資の増加により、前年比11.6%増となる1兆4605億円と推定した。また、2017年度からマクロ経済そして電子機器/半導体が緩やかな成長に戻るとの期待から製造装置需要も回復すると見ており、2017年度は同3.4%増の1兆5102億円、2018年度は世界経済の安定した成長を見込んで同1.2%増の1兆5283億円と予測している(図1)。

|

|

図1 日本製半導体製造装置販売高実績(2006-2015年)と予測(2016-2018年) (出所:SEAJ) |

一方のFPD製造装置の売上高については、中国・韓国市場の旺盛な設備投資に加え、台湾・日本市場も増加したことから、2016年度は同73.7%増の5200億円と推定している。2017年度は、引き続き中国・韓国市場で有機EL向け中小型パネル用を中心に設備投資が継続するものの2016年度レベルまでは届かず同7.7%減の4,800億円と予想したほか、2018年度も大型パネル向け投資が見込まれるが、2年間続いた積極投資の影響から調整局面になると見られており同12.5%減の4200億円と予測している(図2)。

|

|

図2 日本製FPD製造装置売上高実績(2006-2015年)と予測(2016-2018年) (出所:SEAJ) |

新たなアプリの登場で半導体業界は設備投資が継続

半導体製造装置の売り込み先である電子機器・半導体業界の景気動向についてSEAJは、電子機器市場では、パソコン(PC)が需要の低迷で減少傾向が続いており、スマートフォン(スマホ)も成長が鈍化したものの、スマホは高機能化による半導体消費が続くと見込まれるほか、データセンター向けサーバ、ストレージ関連機器に成長、そして人工知能(AI)やビッグデータ、自動運転といった新たなアプリケーションの成長が期待されるとしている。また、こうしたアプリケーションの拡大によるDRAMの需要増大と価格の底打ち、NANDのSSDを中心とした市場の拡大なども期待され、半導体全体でも2017年、2018年ともに緩やかなプラス成長を予測している。設備投資についても、2016年はDRAMへの投資が大幅減となったが、3D NAND向け投資が増加したほか、ファウンドリやロジックメーカーの先端投資、半導体実装工程受託企業(OSAT)の投資再開などにより、全体としては2015年を超えることが予測されており、2017年もファウンドリの堅調な投資や3D NANDへの継続投資が見込まれるため、さらに増加することが予測されている。

中国が爆投資を推し進めるもFPD市場は拡大せず

一方、ディスプレイ製造装置の売り込み先であるFPD市場については、数量ではスマホが牽引し、面積ではテレビが牽引するとしている。テレビは大型化・高精細化が進み、平均画面サイズの上昇により面積としては安定成長が続くものの価格低下により金額としては増加しないとするほか、スマホとテレビ以外のパネル需要は現状維持もしくは減少傾向にあるとする。

パネルの価格は、液晶ラインの閉鎖、有機ELラインへの移行などがあり下げ止まりから上昇に転じており、これまで赤字だった大手パネルメーカ-5社の営業利益率も、2016年第3四半期に黒字回復した。今後のパネルメーカーの動きとしては、より付加価値の高い高精細パネルや有機ELパネルの生産に向かうと予想される。

設備投資の中心は、中国政府からの資金支援で次々パネル製造ラインが誕生する中国市場と先端の有機ELパネル製造に注力する韓国市場である。LTPSプロセスを用いた高精細度液晶や有機EL向けの第6世代(G6ライン、使用ガラス基板サイズ=1.5m×1.8m)ラインと、中国市場が中心となるテレビ向け第8世代ライン(G8, ガラス基板サイズ=2.2m×2.4m)投資が活況である。また、2016年度は日本での装置販売も増加したほか、今後は台湾における投資の拡大も期待できるとするが、2018年からは大型パネル向け第10.5世代(G10.5、2.9m×3.4m)の投資が見込まれるものの、パネルの需給動向および中国で雨後のタケノコのように次々誕生しているパネルメーカーにおける量産立ち上がり状況による設備投資計画の変更が懸念されるともしている。