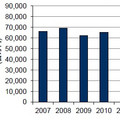

IDC Japanは10月15日、国内ITサービス市場予測を発表した。それによると2012年の同市場は前年比1.6%増の4兆9,229億円と、4年ぶりにプラス成長を回復する見込みで、2013年以降も成長を続け、2016年の市場規模は5兆2,843億円、2011年から2016年の年間平均成長率は1.8%と予測している。

|

国内ITサービス市場 支出額予測(2010年から2016年) 資料:IDC Japan |

国内ITサービス市場の回復を牽引しているのは、製造業における基幹システム更新投資や、通信事業者によるスマートフォン関連のネットワーク/システム投資など、開発案件が中心。

一方、金融業では保険業での支出が堅調なものの、銀行、証券を含めた全体では回復が遅れている。サービスセグメント別にみると、これらSIなどプロジェクトベース市場が回復すると同時に運用需要も生まれ、ITアウトソーシング市場も成長基調にある。ただし、運用サービス価格の低迷もあり、ITアウトソーシング市場の回復は緩やかなものになっている。

2013年以降も国内ITサービス市場は、プラス成長を継続するが、国内企業の間では、欧州債務危機、中国やインドなど新興国経済の成長鈍化、2014年以降に予定される消費増税の影響などもあり、国内企業のITサービス支出に対する姿勢は慎重さが継続するとIDCではみている。このため、2016年までの同市場成長率は、1%台の低いものにとどまると予測しており、「リーマンショック」前の2008年の市場規模を回復するには、2016年までかかることになると同社では見ている。

国内ITサービス市場の低成長が続く中、国内ITサービスベンダー各社にもとめられるのは、自ら市場を作り、ビジネス機会を拡大していく姿勢で、IDC Japanでは「ベンダー各社は規制緩和のような顧客の環境変化をいち早くとらえ、その変化を顧客のビジネスチャンスに転換できるようなビジネス創造に向けた提案をするべきである。その際、クラウド、モビリティ、ビッグデータと言った新しいテクノロジー利用の推奨も有効である」と分析している。