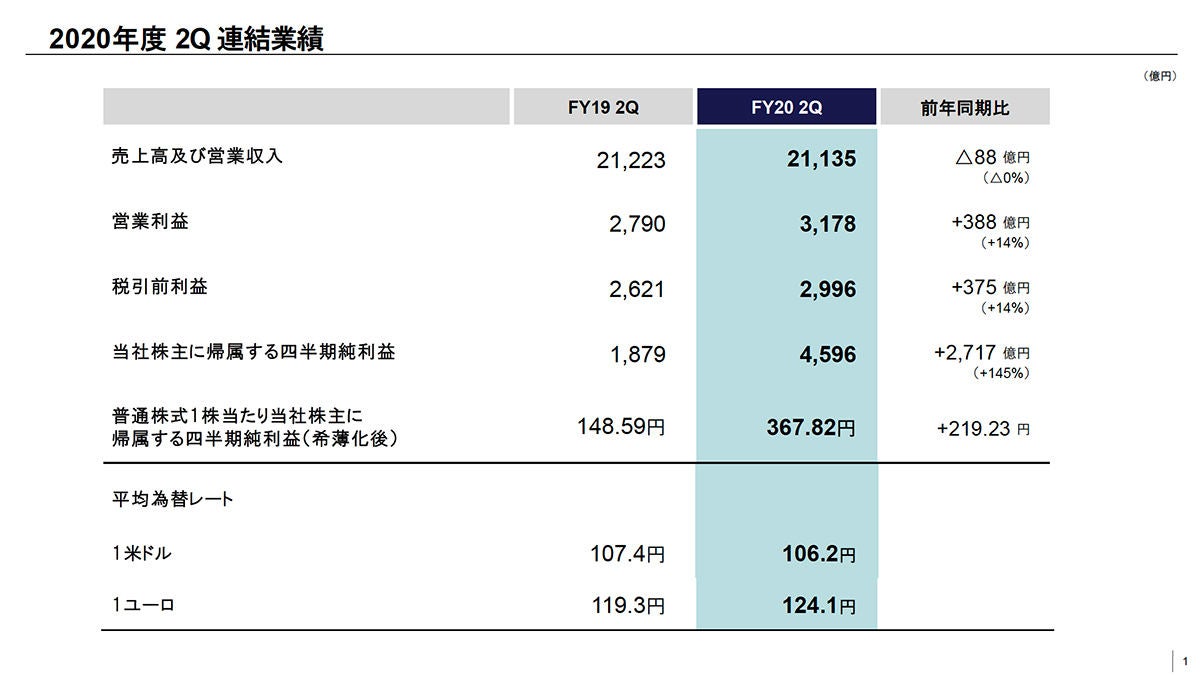

ソニーは10月28日、2020年度第2四半期の連結業績を発表。ゲーム&ネットワークサービス(G&NS)分野や、アニメ・モバイルゲームアプリを含む音楽分野などが大幅増となった一方、新型コロナウイルス感染症の影響で映画分野は大幅減収となった。

-

ソニー副社長 兼 CFOの十時裕樹氏

売上高は、前年同期比で88億円マイナスの2兆1,135億円。営業利益は、同14%増(388億円)の3,178億円で、第2四半期の業績として過去最高となった。税引前利益は同14%増(375億円)の2,996億円。純利益は同145%増(2,717億円)の4,596億円。

-

2020年度第2四半期連結業績

-

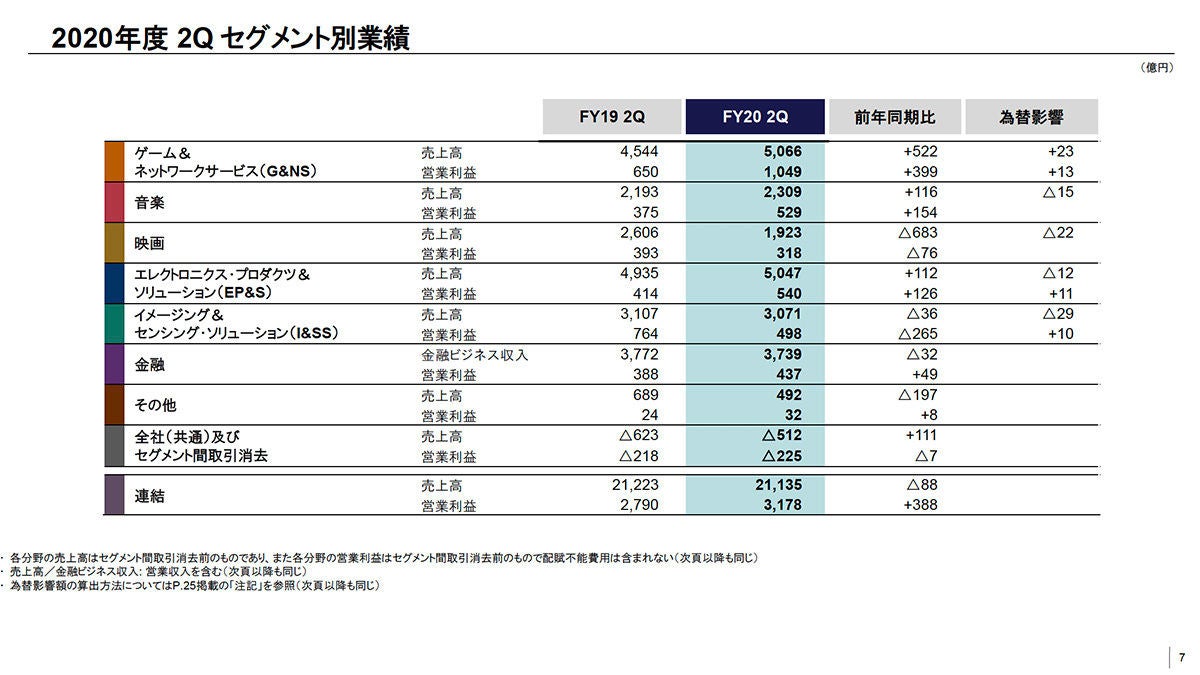

2020年度第2四半期 セグメント別業績

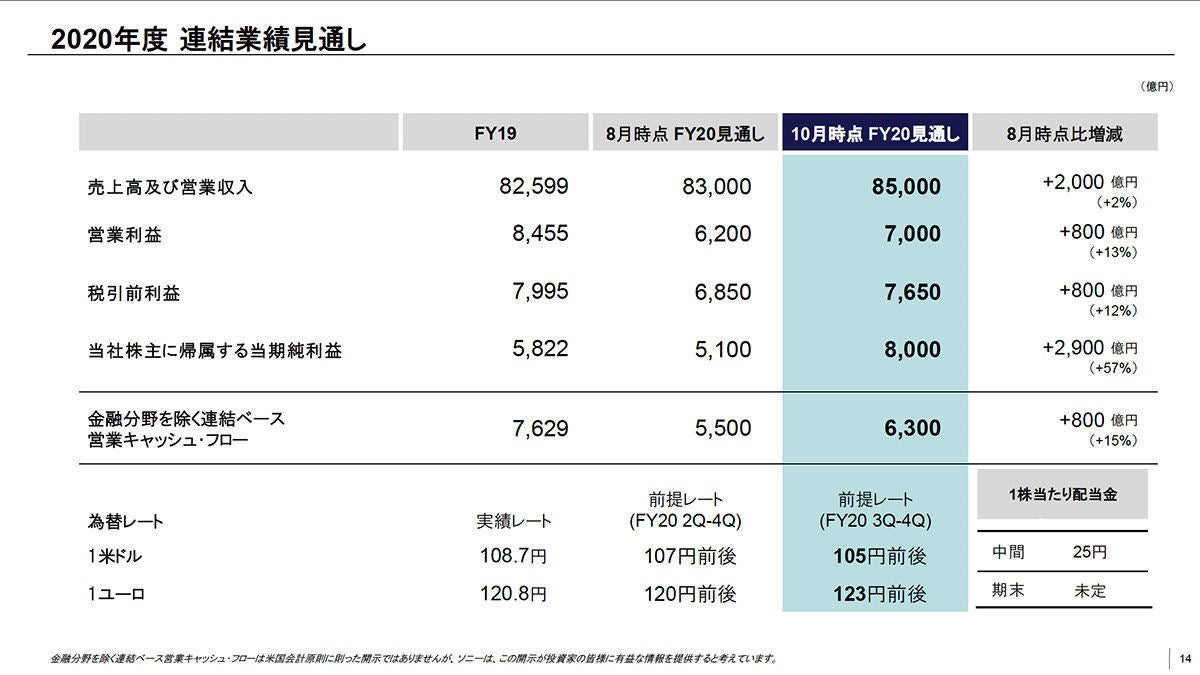

2020年度のソニー全体での通期業績見通しについては、上記を踏まえて8月時点の発表から上方修正。具体的には、売上高を8兆3,000億円から8兆5,000億円に、営業利益を6,200億円から7,000億円、純利益を5,100億円から8,000億円に、それぞれ上方修正した。

-

2020年度 連結業績見通し

巣ごもり需要継続でゲーム好調。PS5の初年度販売台数は760万台以上を目指す

ゲーム&ネットワークサービス(G&NS)分野は、ヒット作となった自社制作タイトル「Ghost of Tsushima」や、PlayStation Plusの増収が貢献し、売上は前年同期比11%増(522億円)の5,066億円、営業利益も399億円増の1,049億円となった。2020年度通期の見通しについては、売上高は同期比4%増(1,000億円)の2兆6,000億円、営業利益は600億円増の3,000億円に上方修正している。

ソニー副社長 兼 CFOの十時裕樹氏は、コロナ禍の現状について「プレイステーションユーザーの総ゲームプレイ時間が、ピークだった4月からは落ち着いているものの、9月でも前年同期比約30%増と依然、好影響が続いている。巣ごもり需要は下期に向けても継続すると見ている」と分析。

11月12日に発売予定の「プレイステーション 5」(PlayStation 5/PS5)については、「初年度の販売台数は、(PS4の発売初年度実績である)760万台以上の達成を目指している。PS5対応ソフトウェアについては、プレイステーションエクスクルーシブの良質な自社制作タイトルに加え、パブリッシャー各社との協業により、ローンチタイミングとしては歴代最多のタイトルをラインナップ。魅力的なソフトに加えて、プレイステーションのブランド力、世界有数のゲームエコシステムと強固なユーザーコミュニティをそろえて、最高のカタチでPS5の発売を迎えることになる」(十時氏)と自信を見せた。

十時氏はまた、「PS5を通じ、最高のゲーム体験を届けることで、ユーザーとのエンゲージメントを高め、収益を拡大することを戦略の柱とする」とコメント。今後はネットワークサービスを強化し、リカーリング収益の成長も加速させるとの考えを示した。

米津玄師のアルバムヒットが音楽売上に貢献。「鬼滅の刃」映画にも期待

音楽分野の売上高は、ストリーミング配信売上の増加や、米津玄師のアルバムが国内でヒットしたことを受け、前年同期比5%増(116億円)の2,309億円となった。営業利益も154億円の大幅増益で529億円となっており、これには増収の影響だけでなく、海外での事業譲渡にともなう一時的な利益計上(54億円)なども含まれている。

十時氏は「音楽制作では、コロナ禍の悪影響を受けていた広告型ストリーミングが回復基調にある」としたほか、連結子会社であるアニプレックスが制作、配給に関わるアニメ映画「劇場版『鬼滅の刃 無限列車編』」が10月16日に全国劇場で公開され、日本史上最速となる公開10日での興行収入100億円突破にも触れ、「アニメ事業に留まらず、IP活用によるエンターテインメント事業間のシナジー強化にも貢献することを期待している」と話した。

一方、映画分野については、コロナ禍で映画館が閉鎖され、劇場公開作品が大幅に減少して興行収入が大幅減となったことや、メディアネットワークにおける広告収入の減少などが売上高に響き、前年同期比26%(683億円)の大幅減となる1,923億円に落ち込んだ。営業利益は76億円減の318億円。

映画作品やテレビ番組の制作については、コロナ感染防止につとめながら、7月から順次再開。劇場興行については回復の兆しがあるものの、米国の主要都市では依然として劇場の閉鎖が続き、主要スタジオは大型作品の公開を延期している。

このため、十時氏は「劇場再開後も映画公開スケジュールが過密となることで競争が激化し、収益の回復が遅れる可能性がある。映画製作は長期にわたって収益に結びつけていくビジネスモデルであり、作品の劇場興行ができないことによる業績の悪影響は、今後、複数年に渡って続くと見ている」と懸念を示した。なお、コロナ禍の影響を大きく受けていたというメディアネットワークについては、広告収入が回復基調にあるとのこと。

テレビ好調でEP&Sは増収増益。イメージセンサーは米中リスクが悪影響

2020年2月以降、コロナ禍の影響をいち早く受けてきたエレクトロニクス・プロダクツ&ソリューション分野(EP&S分野)。売上高は、テレビの販売台数が増加したことで前年同期比2%増(112億円)の5,047億円となり、営業利益はテレビの製品ミックスの改善、販売台数増などによって126億円の大幅増益で、540億円となった。

第2四半期においてはサプライチェーンの安定化やホームAV商品の巣ごもり需要、デジタルカメラの需要回復により、いったん落ち着きを取り戻したという。しかし、新型コロナウイルス再拡大の兆候もあり、「断続的にサプライチェーンに影響が及ぶなど、引き続き予断を許さない状況が続いている。事業運営には緊張感を持って取り組む」(十時氏)とした。

イメージング&センシング・ソリューション(I&SS)分野は、デジタルカメラ向けイメージセンサーの減収があり、売上高は前年同期比1%減(36億円)の3,071億円。営業利益はモバイル機器向けの一部のイメージセンサーの在庫評価減や、研究開発費及び減価償却費の増加などによって、265億円の大幅減益で498億円となった。

十時氏は、米国政府による中国特定大手顧客向けの輸出規制強化の影響にも触れつつ、事業戦略見直しのアップデートに言及。「研究開発投資については、幅広いスマホ顧客からのニーズに応え、将来の技術面での競争優位性を維持・向上するために、拙速な削減はすべきではないと判断している。2021年度は汎用センサーの販売増による市場シェアの回復、2022年度は高付加価値製品による事業収益性の回復を成し遂げ、モバイルイメージセンサー事業を再度、成長軌道に戻せるよう取り組む」と述べた。