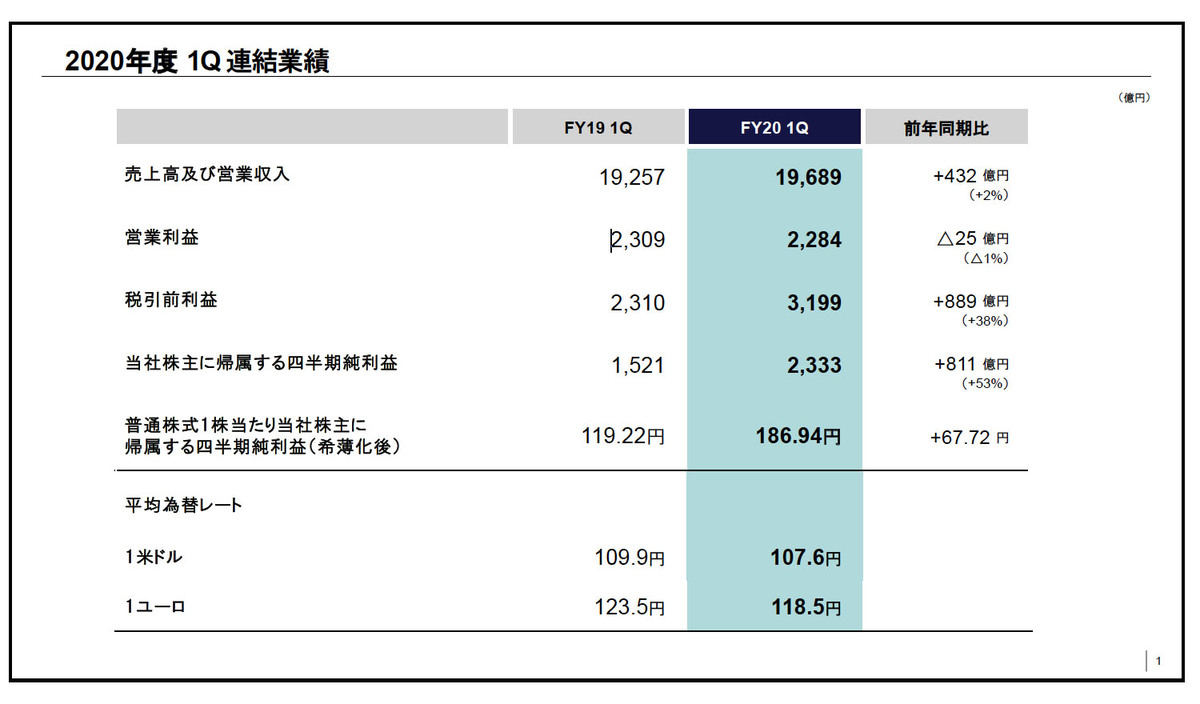

ソニーは8月4日、2020年度第1四半期(2020年4月1日~6月30日)の連結業績を発表した。売上高は、前年同期比2%増(432億円)の1兆9,689億円。営業利益は同1%減(25億円)の2,284億円。税引前利益は同38%増(889億円)の3,199億円。純利益は同53%増(811億円)の2,333億円となった。

-

ソニー副社長 兼 CFOの十時裕樹氏

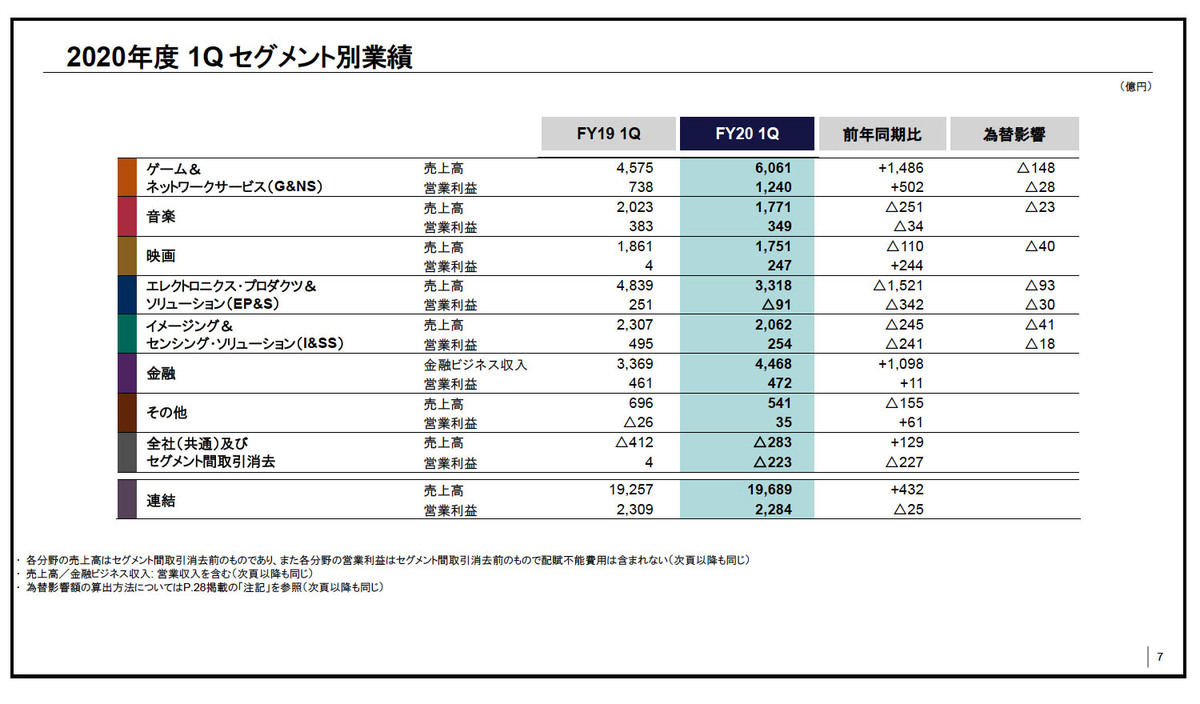

ゲーム&ネットワークサービス(G&NS)分野と金融分野の大幅増収が売上高の増加に貢献。一方で、AV機器を含むエレクトロニクス・プロダクツ&ソリューション(EP&S)分野の大幅な損益悪化や、イメージング&センシング・ソリューション(I&SS)の大幅減益が響き、営業利益はマイナスとなった。

-

2020年度第1四半期連結業績

-

2020年度第1四半期 セグメント別業績

巣ごもりでゲーム好調、ラスアスIIやゴースト・オブ・ツシマが人気

ゲーム&ネットワークサービス(G&NS)分野は、売上が前年同期比32%増(1,486億円)の6,061億円。営業利益は、前年同期から502億円の大幅増益となる1,240億円。

新型コロナウイルス感染症(COVID-19)による“巣ごもり需要”の好影響があったほか、「The Last of Us Part II」のヒットや、自社制作タイトルとして発売後3日間で過去最速240万本を超える売上を記録した「Ghost of Tsushima」といったゲームソフトウェア、ネットワークサービスPS Plusの大幅な増収が寄与した。PS Plus会員数は2020年6月末時点で約4,500万人に到達。なお、プレイステーション5(PS5)の発売を控えていることもあり、PS4ハードウェアは減収となった。

2020年度の見通しとして、主にゲームソフト販売やPS5発売にともなうハードウェア売上の大幅増により、売上高は前年度26%増(5,224億円)の2兆5,000億円を見込む。営業利益については、ゲームソフトやPS Plusの大幅な増収はあるものの、PS5導入にかかる販売費や一般管理費の増加、ハードウェアの売上原価上昇などにより、2019年度並みの2,400億円を想定している。

PS5の年末商戦投入に関連して、ソニー副社長 兼 CFOの十時裕樹氏は報道陣の質問に対し、「発売に向けて順調に生産を進めている。ゲームソフトの開発体制についても自社スタジオ、パートナー各社含めて大きな問題は顕在化していない。PS5の導入にはマーケティング費用などを中心に相応の費用をかける。数量と価格については現時点では申し上げられない」とコメント。

巣ごもり需要の影響については「4月は非常に大きく、5月以降はやや平常化しているがそれでも昨年度よりは高いレベルにある。2Q以降はある程度落ち着く前提で見ている」(十時氏)とした。

EP&S分野は91億円の営業損失も「テレビ需要は旺盛」

AV機器やデジタルカメラなどを含むエレクトロニクス・プロダクツ&ソリューション(EP&S)分野の売上高は、前年同期比31%(1,521億円)の減収となる3,318億円。デジタルカメラやテレビ、オーディオ・ビデオの販売台数の減少が響いたかたちで、この減収の影響により営業利益は前年同期比342億円減と大幅に損益が悪化、91億円の営業損失となった。ただし減収や為替の悪影響があった一方で、各事業におけるオペレーション費用は削減している。

ソニーにおいてCOVID-19の影響をもっとも早くから大きく受けてきたEP&S分野だが、サプライチェーンの復旧はほぼ完了。報道陣の質問に対し、十時氏は「欧米や日本の需要は回復基調にあり、プロダクト別でみると、テレビは巣ごもりの影響もあり需要は非常に旺盛。若干厳しいのはデジタルイメージングだが、5月頃の見通しよりは回復自体は早く、今後に期待したい」とした。

EP&Sの2020年度の見通しは、COVID-19の影響による第1四半期の減収などにより、売上高は前年度比6%減(1,213億円)の1兆8,700億円、営業利益は273億円減の600億円を見込んでいる。モバイル・コミュニケーションについては、2019年度までに実施した構造改革の効果も含むオペレーション費用の改善により黒字化する見通し。

デジカメ・モバイル用イメージセンサー販売減で、I&SSは減収減益

イメージセンサーなどイメージング&センシング・ソリューション分野(I&SS)分野の売上高は、前年同期比11%(245億円)の減収となる2,062億円。COVID-19の影響などでデジタルカメラとモバイル機器向けのイメージセンサーの販売数量がそれぞれ減少して減収となったほか、アナログLSIやディスプレイデバイスなどイメージセンサー以外のビジネスも大幅な減収となった。営業利益は254億円で、減収の影響だけでなく減価償却費及び研究開発費の増加により、前年同期比241億円減の大幅減益となった。

2020年度の見通しについては、COVID-19の影響などによる減収や、減価償却費及び研究開発費の増加を受け、売上高は前年度比で7%減(706億円)の1兆円、営業利益は同1,056億円の大幅減となる1,300億円を見込んでいる。

イメージセンサーの市場について、十時氏はスマホセンサーの大判化や(複数のセンサーを使うことによる)多眼化のトレンド自体に大きな変化は起きていないと説明。ただし、「全世界的な景況感の悪化がスマートフォン全体の売上に影響し、値段の高いモノより手ごろなものが売れている。私たちは特にハイエンドのイメージセンサーを売っているが、ハイエンド機種のセールスが落ちていることで、ここが我々の需要に影響している」とした。

映画や音楽にもCOVID-19の影響。金融分野は増収増益

映画分野では、COVID-19の影響で映画館の閉鎖にともなう興行収入や、メディアネットワークにおける広告収入が減少しており、売上高は前年同期比6%減(110億円)の1,751億円。一方で、映画製作における広告宣伝費の減少により、営業利益は前年同期比244億円の大幅増益で247億円となった。

2020年度は映画館の閉鎖にともなう公開作品数の減少などにより、売上高は前年度比25%減(2,519億円)の7,600億円、営業利益は同272億円減の410億円と大幅な減収・減益を見込む。映画作品・テレビ番組の制作の大幅な遅れが発生しており、劇場公開延期の業績への影響は2年から3年に及ぶという。一方で、動画配信コンテンツへの需要は旺盛で、デジタル販売は好調としている。

音楽分野の売上高は、前年同期比12%減(251億円)の1,711億円。営業利益は、前年同期比34億円減の349億円。COVID-19の影響による音楽制作及び音楽出版における減収や、パッケージメディア販売の減少のほか、ライブイベントの延期・中止の影響などが響いた。一方で、有料会員制ストリーミングサービスは引き続き成長し売上は増加。新作モバイルゲームアプリ『ディズニーツイステッドワンダーランド』も好調だという。

金融分野の売上高は4,468億円で、前年同期比33%(1,098億円)の大幅増収。営業利益は11億円の増益となる472億円。

2020年度のソニー全体での通期業績見通しについては、売上高が前年度比で401億円プラスの8兆3,000億円、営業利益は同2,255億円マイナスの6,200億円。純利益は同722億円マイナスの5,100億円と想定している。