6月29日、国内最大規模のブロックチェーンカンファレンス「Block Co+ Tokyo 2018」がヒルトン東京お台場で開催された。同イベントから、仮想通貨の税務とブロックチェーンの法制度に関する2つのセッションの内容を紹介する。

仮想通貨にはこれから所得税や相続税がかかってくる?

|

|

税理士でもあるTAX LABO代表取締役社長の高山政信氏 |

仮想通貨の税務については、税理士でTAX LABO代表取締役社長の高山政信氏が「仮想通貨の税務 過去・現在・未来」と題して、仮想通貨に対してどのような税法が適用されるか、背景や現状、課題などを紹介した。

高山氏は、国税局で外資系企業やグローバルトレーディング、国際調査部などを経験。退職後は、税理士として、タックスヘイブン税制関連や非永住者/非居住者の課税といった国際税務に関わる分野で知見を述べている。

また、TAX LABOとしてミクロネシアやミャンマー、フィリピン、タイなどへの進出も支援している。国際税務の実務と実態をする国内有数のスペシャリストだ。

「仮想通貨に係る主に根拠法令は、国税庁が2017年12月に公表した所得税の計算方法と、2018年4月に公表した仮想通貨事業者からの金銭の補償に関するものの2つしかありません。所得税については必要事項が100だとすると5くらい。論文もほとんどありません」(高山氏)

|

|

仮想通貨に関して、まだ確定していないことも多い。 |

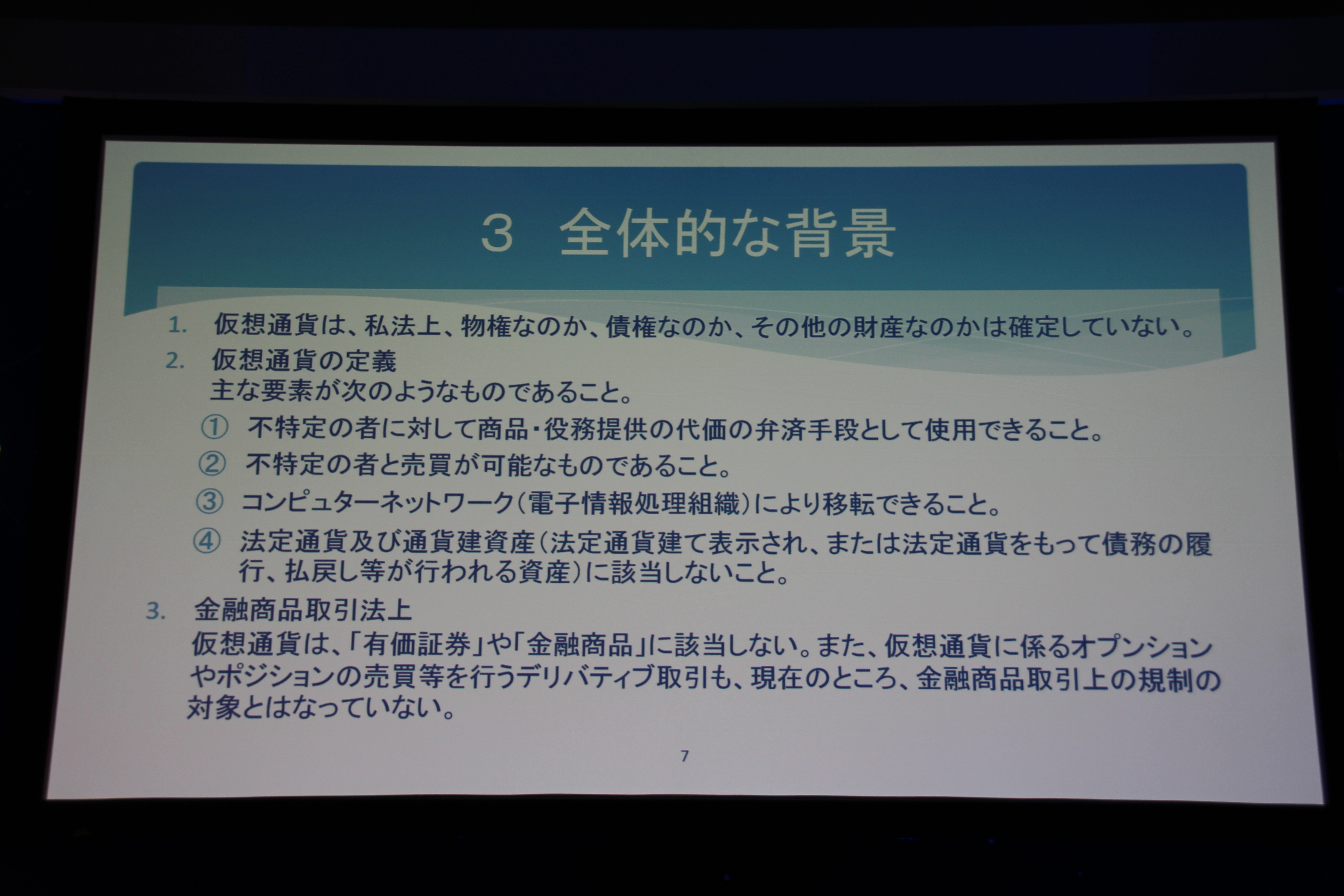

こうした状況のなかで個人や法人はどう対応すべきか。高山氏はまず仮想通貨で知っておくべき背景として、仮想通貨は物件なのか債権なのかその他の財産なのか確定していないこと、金銭のように財産的価値があるが、金融商品取引法上も有価証券や金融商品に該当せず、仮想通貨のデリバティブ取引もいまのところ規制対象にはなっていないことなどを挙げた。

実務としては、消費税、所得税・法人税、相続税・贈与税、出国税、CRS(金融情報の自動的な交換)に対応していく必要がある。

消費税は明確で、2018年7月1日まで課税資産の譲渡等に該当していたが、税制改正で、仮想通貨の譲渡は消費税法上、非課税となった。「仮想通貨の定義がまだはっきりしていないので、将来的に所得税法や法人税法、相続税法が改正されると、それに連動して改正する可能性もあります。ただおそらく消費税は現行のまま継続するでしょう」(高山氏)

所得税・法人税は、内外区分(国内か海外か、恒久的施設(PE)があるかないか)で、仮想通貨がどこに区分されるかで変わってくる。

現在は、所得税法上「雑所得」で、仮想通貨事業者などからの補償金も原則として課税対象となり、内外区分は明示されていない。

「将来的には、内外区分について近い将来の税制改正で規定が導入されるでしょう。方向性としては、国内にある仮想通貨事業者に登録してあるものが国内源泉所得になるのではないかと見ています」(高山氏)

相続税・贈与税は、国税庁による明示はないものの、住所地判定(相続税法10③)となるのではないかとする。これも、近い将来の税制改正で規定が導入されると見られ、所得税・法人税と同じように、「国内にある仮想通貨事業者に登録してあるものが国内にある財産になるのではないか」(高山氏)とした。

出国税は、これまでのところ、仮想通貨は支払手段(通貨)とされているので、出国税の対象資産には入っていないものと考えられるという。

ただ、近い将来の税制改正で出国税の対象資産として追加されると見ている。その際は「単に仮想通貨やそれらの未決済デリバティブ取引を対象資産の定義に追加して、出国税の対象にするのではないか」という。

CRS(金融情報の自動的な交換)とは、国際的な脱税を防止するための国際基準で、税務当局が金融機関などから非居住者が保有する金融口座情報の報告を受けるものだ。

仮想通貨は現状ではこの対象にはなっておらず、今後も対象になるかは微妙だという。仮想通貨に対する各国政府の対応が異なっており、日本以外の政府は消極的になると見られている。

このように仮想通貨は、現状では税務上きわめて曖昧だが、将来的な税制改正で各種税がかかってくることが見込まれる。昨年はいわゆる「億り人」が話題となり、収入1億円以上あったとの申告者も全国で331人に上った。ただ、実際には未申告者も相当いるとも見られている。

高山氏は「仮想通貨は国税にとって”宝の山”になる可能性があります。税額2000万円でも査察が入る状況です。仮想通貨で得た利益を申告していない方はすみやかに申告すべきです」とも注意を促した。