2021年8月末までバーチャル・オンデマンド形式で開催された英Omdia主催の「第41回ディスプレイ産業フォーラム」において、Omdiaの中小型FPD主幹アナリストである早瀬宏氏が2021年の中小型FDD市場の最近の動向について解説を行った。

Huaweiへの制裁でむしろ出荷が増えた中小型パネル

米国の政権交代後も安全保障に関わる中国に対する警戒感は強く、制裁の対象となっている中Huaweiへは厳しい規制が続いている。その結果、Huaweiの携帯電話機の生産は縮小を余儀なくされ、2020年第3四半期以降のHuaweiに対するスマートフォン(スマホ)用FPDの出荷は急速に縮小している。それに対して、Huaweiが失う顧客を取り込むべく、Android陣営の韓Samsungおよび中Oppo、中Vivo、中Xiaomiなどの中国スマホメーカーが「ポストHuawei」への拡販に向けての在庫を積み増すべく積極的なFPD調達を行ってきた。

これによって、2021年第1四半期のスマホ向けFPDの出荷数は通例であれば、年末・年始後の閑散期にも関わらず、2020年第4四半期を上回るという異例の結果となった。ただし、積極的なFPDの調達で在庫過多が懸念されるスマホ用FPDが、短期的にどの様な調整が加わるかに注意が必要である。

一方、新型コロナウイルスの感染拡大は世界規模での収束のめどは未だ立たないものの、行動制限やワクチンの接種などによって感染抑制を進めた欧米諸国や中国などで、経済活動の制限緩和が進みつつある。それに伴い「ポストコロナ」の消費を見込んだ各種アプリケーション向けFPD需要の伸びが期待される。

ポストコロナで需要増に期待

これらの「ポストHuawei」と「ポストコロナ」を見込んだ需要によって、2021年の中小型FPD市場は出荷数量・出荷金額ともに2020年を上回る堅調な成長が期待される。

そんな中、Appleや中国スマホメーカーが採用を拡大しているAMOLED(有機EL)が高い成長を見込まれるほか、2020年の停滞を挽回すべく急回復した自動車市場での車載モニタの出荷数量が伸び、a-Si TFT-LCDの出荷金額が底上げされる見込みとなっている。

2020〜21年にかけて、新たなアプリケーション需要としてVR市場向けにLTPS TFT-LCDが出荷を伸ばしている。ただし、FPDのコストダウンのためにスマホメーカーがセルの調達を増やしている事で、付加価値を削がれたLTPS TFT-LCDの出荷金額は大きく縮小する見込みとなっている。

2022年以降はフレキシブルAMOLEDの伸びに注目

「ポストコロナ」となる2022年以降、5Gサービスの拡大に伴い、高機能なハイエンドスマホに採用されてきたフレキシブルAMOLEDが出荷を伸ばすとともに、スマホ用FPDの出荷金額を底支えすると予想される。車載用モニタも世界全体で進むEV化の動きの中で「センタースタック・ディスプレイ(ナビやエアコンスイッチなどを設置しているインスツルメントパネル)」を中心に出荷予測を上方修正した。

これらの市場環境に基づいた中小型FPD市場の予測は、従来予測に対して大きく変動することはないものの、長期的には出荷数量・金額ともにやや上振れする形で予測データは更新されている。2021年の中小型FPD市場は全般的に好転材料が多いものの、スマホ用FPDの在庫調整の懸念を含め今年終盤の需給環境について注意が必要である。

また、2022年以降の新型コロナの感染状況が世界全体でどの様に変化していくかは依然として不確定要素が大きく、景況感に需要が大きく左右されるスマホや車載市場など中小型FPD市場を取り巻く環境には引き続き注意が必要である。

2020年の中小型パネル出荷金額トップはSamsung

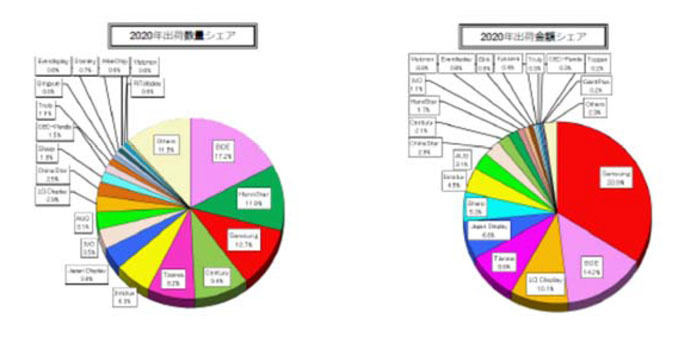

なお、2020年の中小型FPD(TFT-LCDおよびOLED)メーカーシェアを出荷数量および出荷金額別に図1に示す。金額ベースではOLEDで世界をリードするSamsungが34%と断トツの1位で、2位に中BOEが14%で入り、LG Displayが10%で3位となっている。一方、数量ベースでは、BOEが1位(17%)で2位には台湾のHannStarが12%で入り、3位にSamsung(11%)となっている。

TFT-LCDメーカーに限れば、出荷金額ベースでは1位がBOE(シェア19.5%)、2位が中Tianma(同16%)、3位がジャパンディスプレイ(JDI、同12%)であったほか、出荷数量ベースでは、1位BOE(20%)、2位HannStar(15%)、3位Century(12%)となっている。

-

図1 2020年(暦年)の中小型FPD(TFT-LCDおよびOLED)メーカーの出荷数量および出荷金額別シェア (出所:Omdia)