TrendForceの最新グローバルEVインバータ市場データによると、2024年第1四半期のxEV向けトラクションインバータの搭載台数はオフシーズンということもあり、前四半期比27%減の522万台にとどまった模様だという。

内訳としては、BEV(電気自動車)が48%を占めたが、前四半期比で5ポイント減少している。一方、HEV(ハイブリッド車)とPHEV(プラグインハイブリッド車)のシェアは5ポイント増の52%と伸びており、消費者が車両を購入する際に航続距離を気にする割合が増加しているとTrendForceは指摘している。

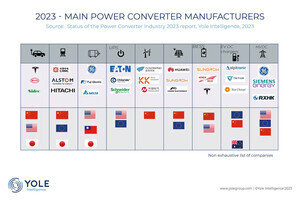

また、サプライヤ別に市場シェアを見ると、トップはデンソーの18%で、次いでBYDおよびTeslaの各14%、三菱電機の5%と続いている。

さらに電圧別に台数でシェアをみると、300V未満の台数はHEVの増加を背景に同2ポイント増の36%となっている一方、BEVの減少により、300V以上、500V未満の台数は同1ポイント減の55%に低下したほか、550Vを超える電圧品はシェアは9%で安定している。わずかなシェアの変動はあるものの、市場の主な電圧範囲は引き続き300V以上550V未満となっている。

-

2024年第1四半期におけるトラクションインバータサプライヤ各社の市場シェア (出所:TrendForce)

サプライチェーンの観点から見ると、中国政府が推進する電子部品の国産化戦略により、BYDとInovanceの2社が世界のTier 1トラクションインバータ・サプライヤトップ5にランクインしている。BYDのインバータは自社開発・自社モデル向けに生産されている一方、InovanceはLi Auto、XPeng、Xiaomiなどの新興企業をサポートしている。また、Huaweiが市場シェアを3四半期連続で1%ずつ増加させており、トップ5サプライヤに食い込む可能性がでてきている。このため全体として、BYDやInovanceを含む中国企業は同四半期に市場全体の34%を占めており、日米欧のTier 1サプライヤからシェアを奪い取っている模様である。

なお、TrendForceでは、航続距離の不安や地政学的要因を背景に消費者がBEVではなくHEV/PHEVを好む傾向があり、第2四半期についてもトラクションインバータの台数は安定もしくは若干の増加が見込まれ、BEVとHEV/PHEVの割合は半々程度となると予想しているほか、台数の伸びとしてオフシーズンであった第1四半期比で約10~20%ほど増加すると予測している。