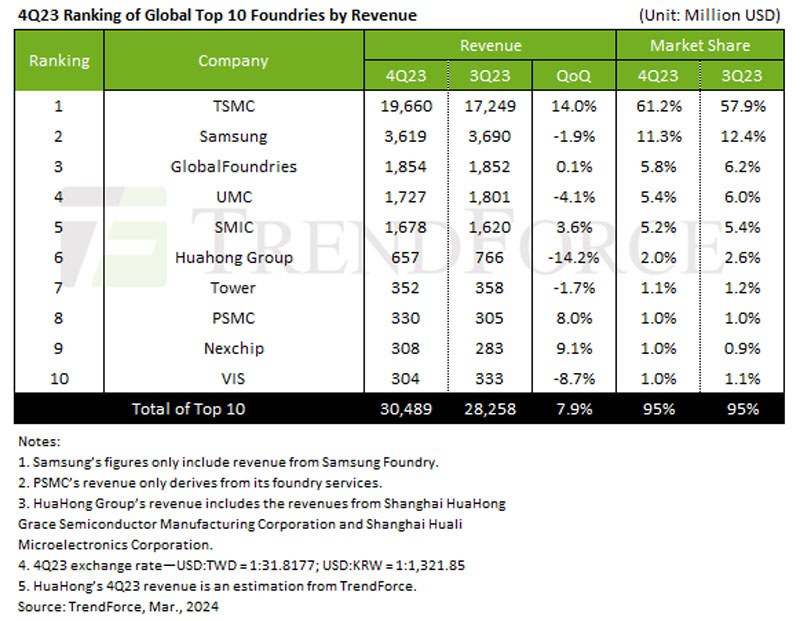

半導体市場動向調査会社である台湾TrendForceによると、2023年第4四半期のファウンドリトップ10社の売上高合計額は、前四半期比7.9%増の304億9000万ドルとなったという。

同四半期の伸びをけん引したのは主にミッドエンドおよびローエンドのスマートフォン(スマホ)用アプリケーションプロセッサやPMICなどの需要の高まり、ならびにAppleの新型スマホ向けチップセット「A17」およびOLED DDI、CMOSイメージセンサ、PMICなどの出荷数量の増加で、中でもTSMCの3nmプロセスが大きな伸びを見せており、同社の同四半期シェアが60%を超すのに一役買うこととなった。

トップ5社で市場シェア9割占め、Intelはトップ10圏外に

ファウンドリトップ5は順に、TSMC、Samsung Foundry、GlobalFoundries(GF)、UMC、SMICで、これら5社の売上高合計はトップ10社合計の89%を占めている。また、全体順位では、前四半期8位だったVIS(Vanguard International Semiconductor)が10位に下がった代わりに、PSMC(Powerchip Semiconductor Manufacturing)が8位に上昇したほか、前回圏外となったNexchipが再び9位にランクインした代わりに、Intel Foundry Service(IFS)が圏外となった。

2023年通年ではマイナス成長に

第4四半期は好調だったものの、2023年全体としては、トップ10社の売上高合計額は前年比13.6%減の1115億4000万ドルにとどまった。ただし、2024年については、2023年後半からの回復基調に乗り、AI需要がけん引する形で、同12%増の1252億4000万ドルとなると予測している。特に、TSMCが先端プロセス需要の伸びを背景に、高い成長を遂げることが期待されるという。

-

2023年第4四半期のファウンドリ売上高トップ10。兼業ファウンドリ(SamsungやPSMC)はファウンドリ部門の売上高のみ計上。HuaHong Groupはグループ各社の売上高を集計したもの (出所:TrendForce, 2024年3月発表)

そのTSMCの第4四半期売上高は、前四半期比14%増の196億6000万ドルとなった。7nmプロセス以下の先端プロセスの全体に占める割合が前四半期比8ポイント増の67%まで上昇。今後、3nmプロセスの売り上げの伸びから、先端プロセスの比率は70%を超すと予想されている。2位のSamsungは、主に28nm以上の成熟プロセスがさまざまなスマホ向け製品の伸びの恩恵を受けたものの、ファウンドリ事業単体の売上高は同1.9%減の36億2000万ドルに留まった。3位GFの売上高は、自動車向け売上高が同5%増となったものの、モバイル、通信、ホーム/産業用IoTなどの主要なアプリケーション分野の出荷が減少したため、同0.1%増の約18億5000万ドルと横ばいとなった。4位のUMCも、スマホやPCからの注文が増加したものの、そのほかの顧客からが慎重な注文姿勢を見せたほか、自動車分野の在庫調整により売上高は同4.1%減の約17億3000万ドルにとどまった。5位のSMICは、通信、家電、自動車/産業分野の出荷が減少した一方、主にスマホやノートPC関連の緊急注文があり、売上高は同3.6%増の約16億8000万ドルとなった。