SK Hynixは10月26日、2021年第3四半期(7~9月期)の決算を発表した。それによると、連結売上高は前年同四半期比45%増、前四半期比14%増の11兆8050億ウォンで、過去最高を記録したという。また、営業利益は前年同期比220%増の4兆1720億ウォンとなり、2018年第4四半期以来の4兆ウォン台を回復したほか、純利益も同206%増の3兆3153億ウォンとなった。サーバやスマートフォン向けの半導体メモリの需要増加と価格上昇が収益に貢献したとのことで、同社によると、DRAMの平均価格は前四半期比で10%近く上昇したほか、NANDも数%ほど上昇したという。

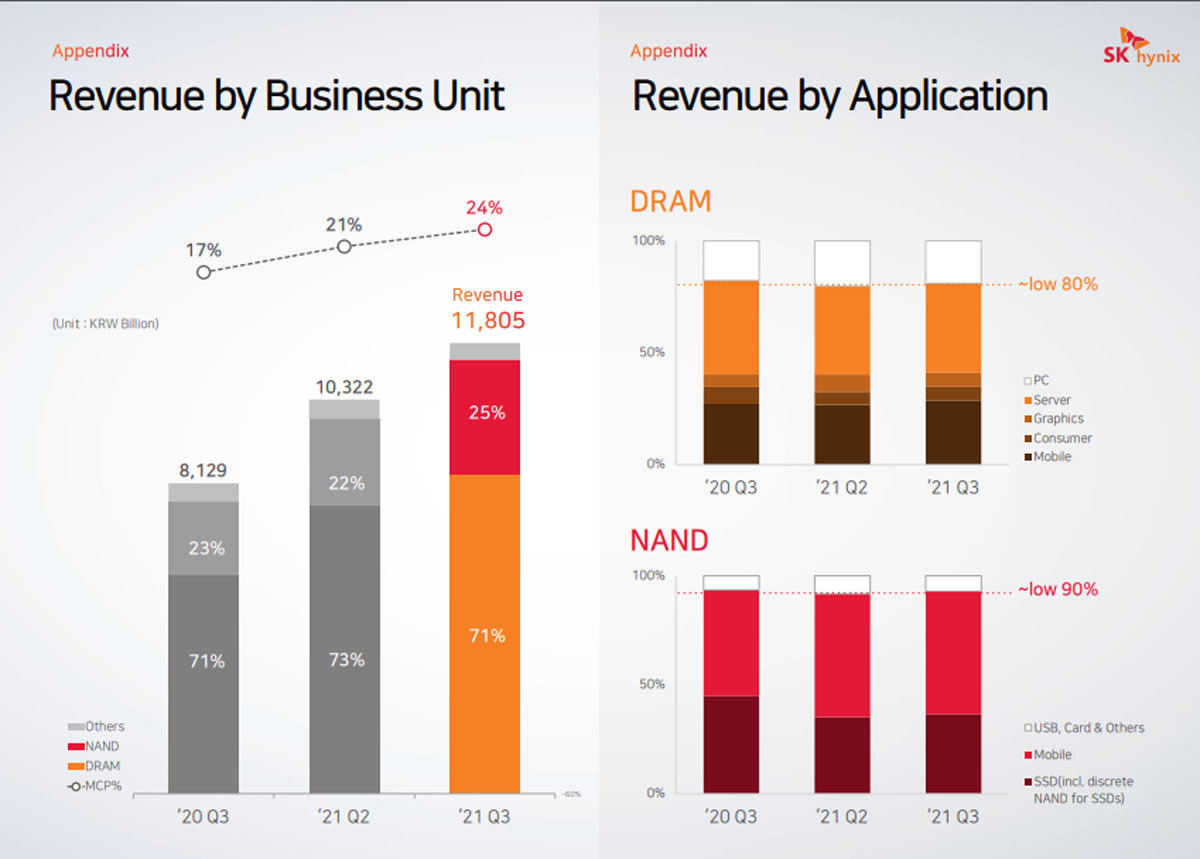

売上高に占めるDRAMの割合は71%で、1z-nmプロセスを採用した16Gビット品の増産を進めているほか、EUVを用いた1α-nm DDR5 DRAMの増産も進めているという。一方のNANDは売り上げの25%を占めた。同社は第2四半期に128層製品の歩留まり向上を図りつつ、その生産割合を75%まで拡大することでコスト競争力の向上を進めた結果、営業利益を押し上げる結果となったとしているほか、第3四半期での黒字転換を達成した要因ともしている。また同社では年内にも176層製品の量産を始めるとしている。

同社はCMOSイメージセンサやファウンドリビジネスといった非メモリ事業の強化も進めているが、売り上げ的には全体の4%ほどに留まっており、韓国政府が掲げる非メモリ事業を強化する総合半導体強国戦略の実現の難しさが浮き彫りとされた形となっている。

-

SK Hynixの2021年第3四半期の売上高に占めるDRAMおよびNANDの割合と用途別内訳 (出所:SK Hynix決算プレゼンテーション資料、2021年10月)

SK Hynixのノ・ジョンウォン副社長兼CFOは、「世界的なサプライチェーンの混乱を巡る最近の懸念にもかかわらず、第3四半期の業績は半導体メモリ業界の成長モメンタムが続いていることを示している」と述べる一方で、「在宅勤務やオンライン授業の浸透によるパソコン特需も一巡により弱まっているため、DRAMは2022年上半期まで保守的な見通しを維持する」と2021年第4四半期から年初にかけてのDRAMの需要が低下し、価格も下落することが見込まれるため、先行きには不安があるとも述べている。

なお、契約済みのIntelの中国大連工場を含むNAND事業買収については、「後は中国の規制当局の承認を残すだけであり、あくまでも年内の買収完了を目指す」とする従来の姿勢を崩さず、IntelのNAND製品群と既存製品群の相互補完的なスケールメリットを生かすことを強調している。