半導体市場動向調査会社である仏Yole Groupが車載半導体市場の調査レポート「Automotive Semiconductor Trends 2025」の発行にあたって概要を発表した。

それによると、世界の自動車市場は2024年から2030年にかけて年平均成長率(CAGR)2%で成長するが、地域別では中国が伸びる一方、欧米は横ばいもしくは縮小としている。

また、車載半導体市場については、自動車市場よりも伸び率が高いCAGR12%で成長し、2024年の680億ドルから2030年には1320億ドルまで拡大すると予測しているほか、1台あたりに搭載される半導体総額も2024年の約759ドルから2030年には約1332ドルまで増加。搭載数も2024年の824個から2030年には1158個まで増加すると予想されるという。

-

2024年および2030年の車載半導体市場の用途別内訳 (出所:Yole、以下すべて同様)

シェアトップ3は欧州勢、日本勢は5位にルネサス

2024年の車載半導体サプライヤ別売上高シェアを見ると、トップはシェア12%のInfineon Technologies。2位はシェア10%のNXP Semiconductorsで、3位にシェア9%でSTMicroelectronicsが続くなど、トップ3社ともに欧州企業となっている。

また、4位のTeas Instruments、5位のルネサス エレクトロニクス、6位のonsemiを含めた上位6社で市場の過半を占める状況となっている。

-

2024年の車載半導体サプライヤのシェアグラフ

加速する中国の車載半導体戦略

中国は2025年までに自動車部品の国産化率を25%に引き上げることを義務付ける動きを見せており、製造能力の拡大やOEMによる垂直統合などを強みとして成長を続けている。例えばNIOはTSMCの5nmプロセス採用の1000TOPSのドメインコントローラをテープアウトしたほか、BYDは自社製バッテリーパックと組み合わせる独自マイコンとSiC MOSFETを設計している。半導体製造としても、SMICが月産約10万枚規模の28/40nmプロセス向け300mmウェハ工場を4棟建設中である。

先端領域の16nmプロセス以下では、TSMCのN5AとSamsungのSF5A(いずれも5nm)が、AEC-Q100の認定を受けた最先端プロセスとなっており、すでにNVIDIA Thor、Qualcomm Snapdragon Ride、Mobileye EyeQ7が、2027年までに5nmによる生産能力を確保済みだという。

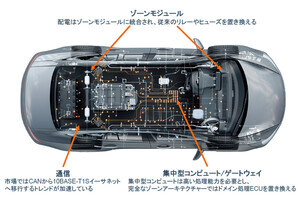

一方でSiCの価格下落により、インバータへのSiC MOSFETの採用が増加しているほか、ダッシュボードのエレクトロニクス化による高性能SoC、大容量LPDDR、4Kマルチストリーミングなどが次世代自動車の標準となるとYoleでは予想している。また、SDVに向けたゾーンアーキテクチャ化により、セントラルコンピューティングの平均販売価格は1000ドルを超すとみられるほか、AIの処理能力についても7/8nm世代で約254TOPS程度であるものが、5nm世代ではその4倍ほどに向上することが見込まれ、3nm(チップレット採用)世代に対する2028~2029年のRFQ(見積依頼)も動き出しているとしており、ADASの進化に伴う高性能半導体の需要は継続して高まり、それにけん引される形で車載半導体市場も成長し続けることが期待されるという。

-

ADAS/自動運転の進化により生じる半導体に対する新たなニーズ