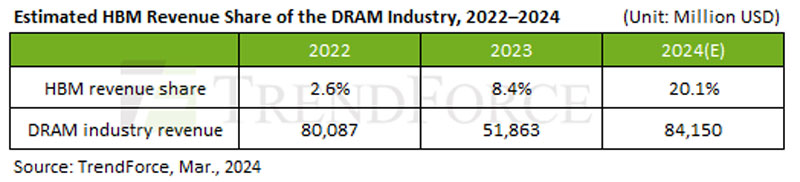

TrendForceによると、広帯域メモリ「HBM」の生産能力は2024年末までに月産約25万個に達し、年間の供給ビット数の伸びは前年比約260%(約3.6倍)となり、DRAM全体の供給ビット数量の14%を占めるまでに成長する見込みだという。また、売上高も同3.9倍となり、DRAM全体の売上高に占める割合も一気に20.1%まで拡大する見込みともしている。

-

2022年、2023年、2024年(予測)のDRAM売上高とHBMの割合 (出所:TrendForce)

HBMとDDR5の違いについてTrendForceのメモリ調査担当VPのAvril Wu氏は、同じプロセスの同じ容量(例えば24Gビット同士)で比べると、ダイサイズはHBMの方が35~45%大きいが、歩留まり(TSVパッケージ含む)は約20~30%低く、生産サイクル(TSV含む)も1.5~2か月長くなり、ウェハ投入から最終パッケージングまで半年を超えるという。

Samsungが2024年に製造するHBMの個数は約13万個、SK hynixが約12万個と予想されるが、検証の進行状況や顧客の注文状況によっては予想と異なる可能性が出てくる。現在、主流であるHBM3の市場シェアはSK hynixが約90%以上を占めているが、Samsungが今後の数四半期にわたりAMDのMI300シリーズ向けに提供していくことでシェアを伸ばすことが予想されている。

-

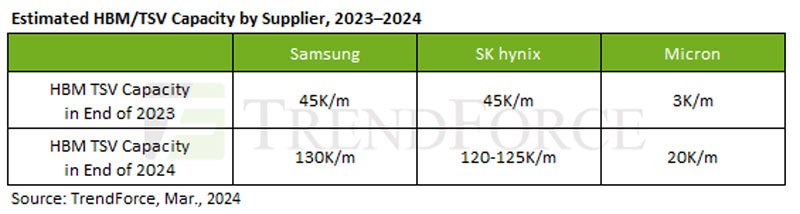

HBMサプライヤ3社の2023年末(実績)および2024年末(予測)における月間HBMビット生産能力 (出所:TrendForce)

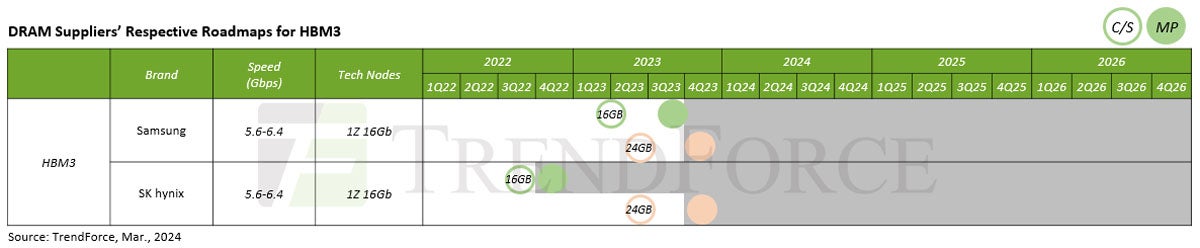

NVIDIAのH100への採用でシェアを伸ばすSamsung

NVIDIAのH100ソリューションには主にSK hynixがHBM3を供給しているが、急成長するAI市場の需要を背景に供給不足が生じている。その隙をついてSamsungが2023年後半に1Z-nm HBM3製品でこのサプライチェーンに参入した。16GB製品では遅れを取っていたが、24GB製品で追撃していくことが予想される。

SamsunはAMD MI300シリーズについても2024年第1四半期までに認定を取得ており、これによりSamsungは2024年第1四半期以降、HBM3の生産能力を拡大させることになる。

一方、HBM市場で立ち遅れているMicron Technologyだが、2024年下期に徐々に出荷されていくであろうHBM3eで本格参入し、第1四半期末から第2四半期にかけてサンプル出荷を開始する予定である。NVIDIAのB100またはH200モデルにはHBM3eが組み込まれることになるが、課題はCoWoSパッケージングの制約とHBMの長い生産サイクルにより、ウェハの投入から製品の完成まで2四半期ほどかかることが見込まれ、SK hynixが先頭となり、それにMicronが続くことが予想されている。

-

SamsungおよびSK hynixのHBM3生産計画。C/Sはコマーシャルサンプル出荷、MPは量産の意味 (出所:TrendForce)

Samsungからのサンプル出荷は若干遅れているが、第1四半期末までに検証を終え、第2四半期より出荷を開始する予定である。

-

Samsung、SK hynix、MicronのHBM3eの生産ロードマップ。星印はNVIDIA向け初期サンプル出荷、C/Sはコマーシャルサンプル出荷、MPは量産 (出所TrendForce)