Infineon Technologiesは11月15日、2023会計年度通期(2022年10月~2023年9月)の決算業績を発表した。

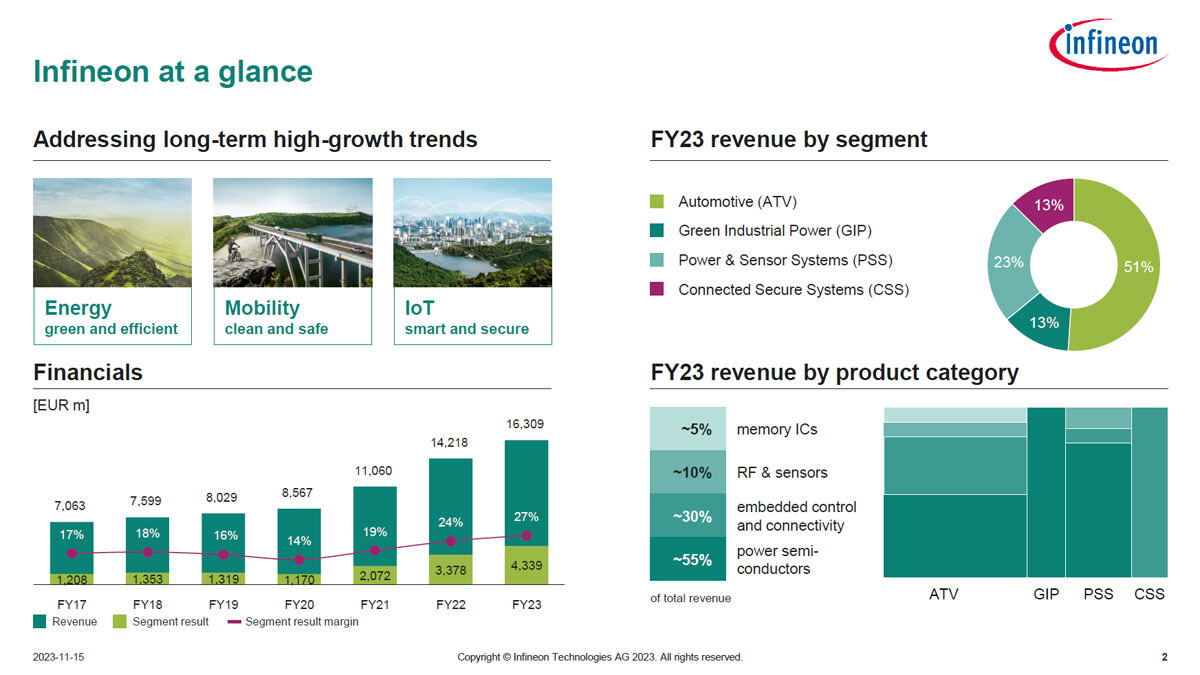

それによると売上高は前年度比15%増の163億900万ユーロとなり、過去最高を更新したという。また純利益は同44%増の31億3700万ユーロとなったとしている。売り上げの51%を占める車載半導体関連が好調だったことが大きな要因だと同社では説明している。

-

2017会計年度~2023会計年度の業績推移 (出所:Infineon)

2017会計年度~2023会計年度の業績推移 (出所:Infineon)

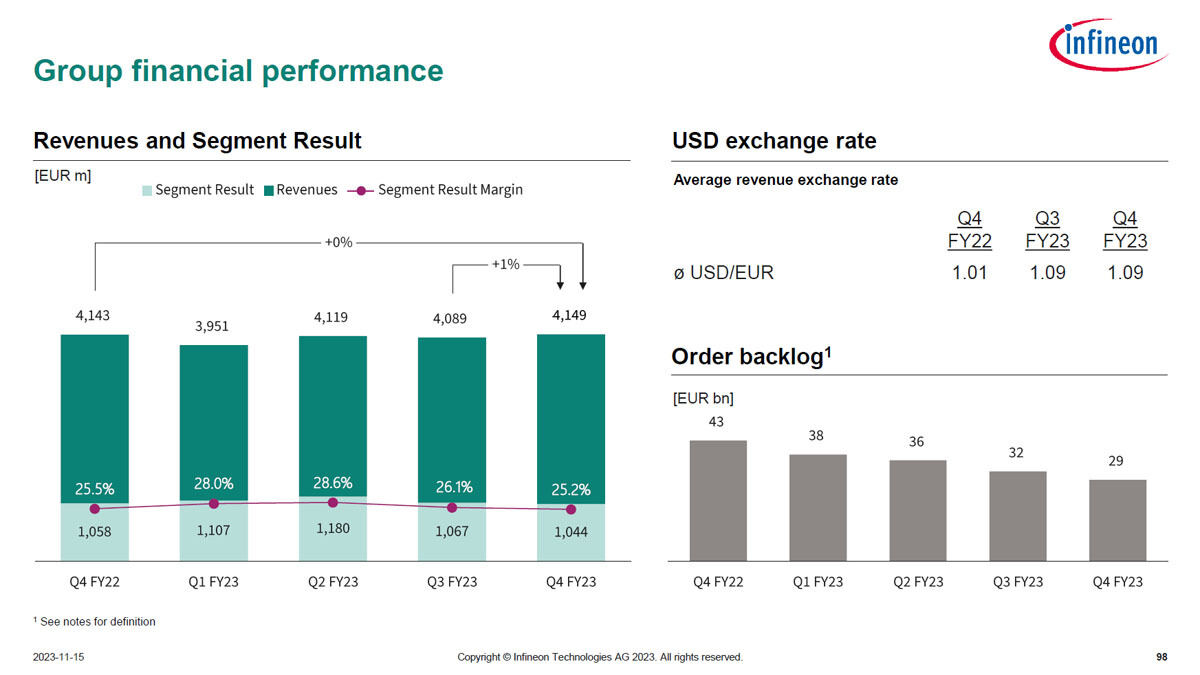

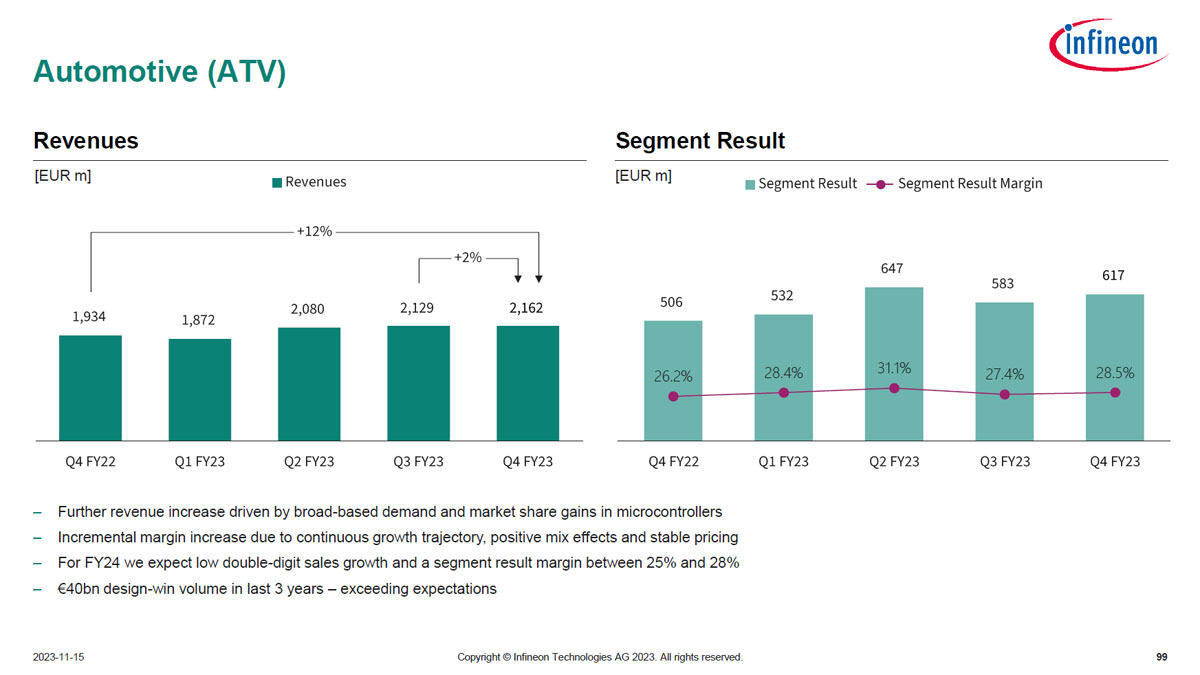

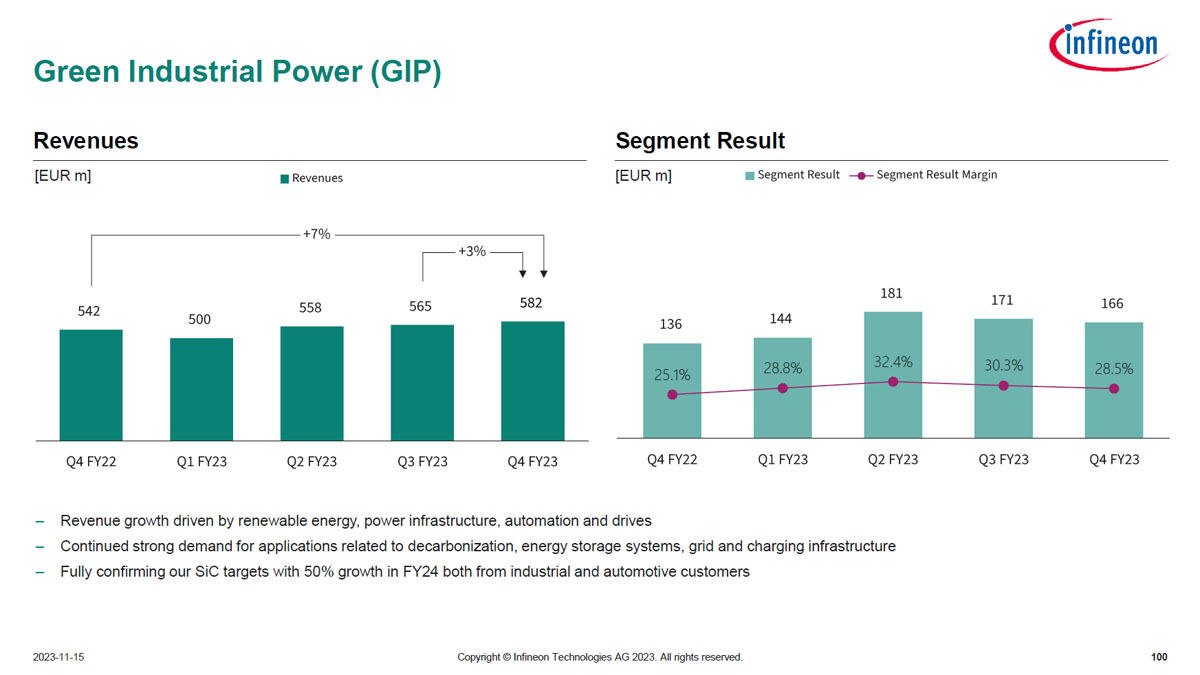

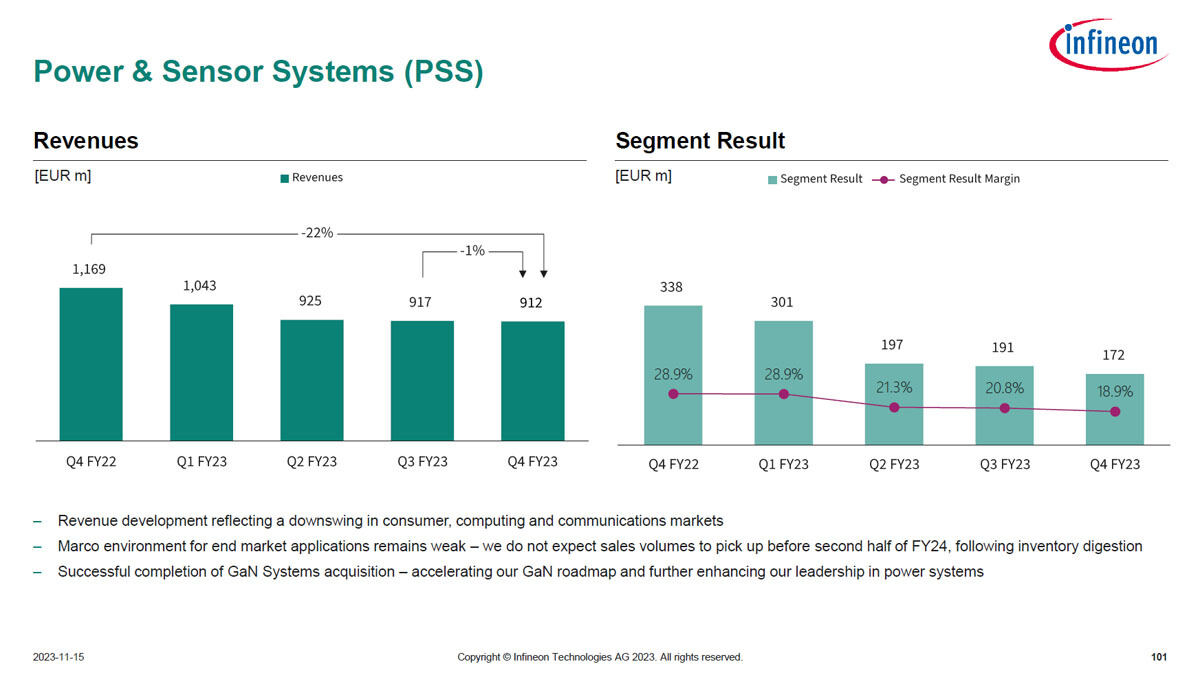

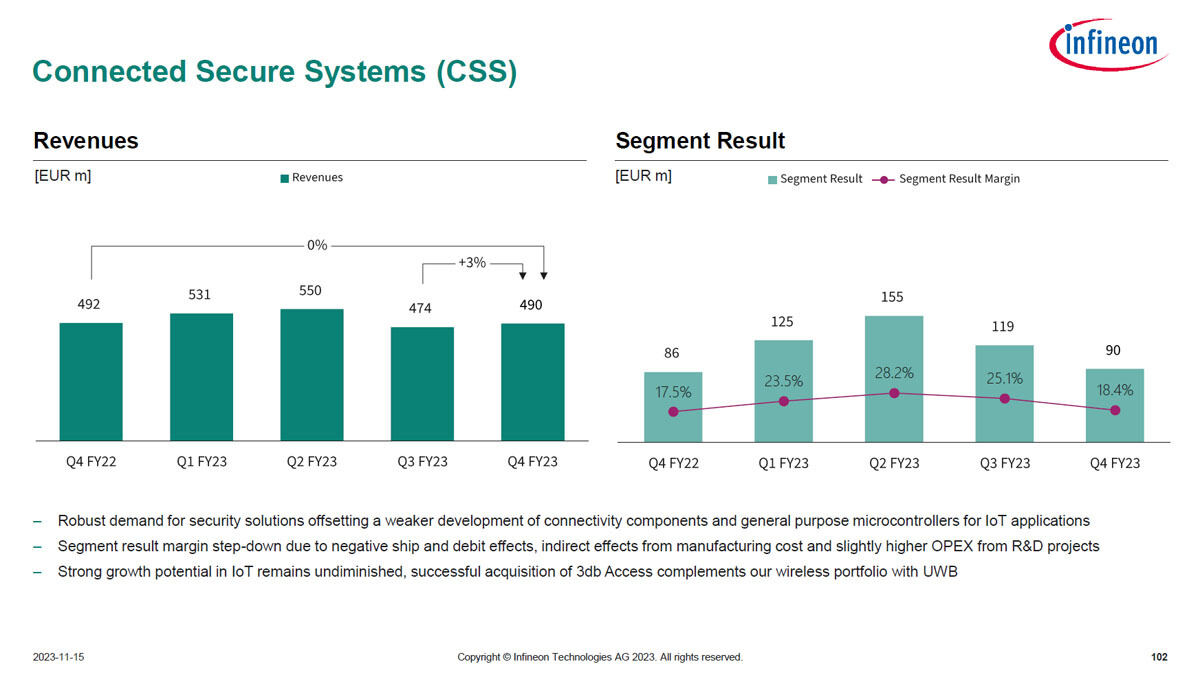

また、2023会計年度第4四半期(2023年7~9月期)の売上高は前四半期比1%増、前年同期比横ばいの41億4900万ユーロ。事業部門別の売り上げは、Automotive (ATV)、Green Industrial Power(GIP)、Connected Secure Systems(CSS)がいずれも前四半期比でプラス成長となったが、Power & Sensor Systems(PSS)が前四半期比で1%減、前年同期比では22%減となった。

2023会計年度第4四半期までの各四半期別業績推移と各事業部の業績推移 (出所:Infineon)

同社は2024年会計年度の売上高を170億±5億ユーロと予測している。ATVは2桁の成長、GIPは横ばい、CSSおよびPSSは1桁のマイナス成長をそれぞれ予測しているほか、2024会計年度第1四半期(2023年10~12月期)の売上高を前四半期比8.4%減の38億ユーロと予測している。

2024会計年度の設備投資の中心はSiC/GaN

2024会計年度の設備投資について同社は33億ユーロを予定しており、主な投資先として、マレーシアのクリム工場第3製造棟(200mm SiCパワー半導体製造)のフェーズ1の竣工に向けた投資とフェーズ2の開始、独ドレスデン工場のアナログ・ミクスドシグナルおよびパワー半導体向けの第4製造棟を挙げている。また、SiCやGaNベースのパワー半導体向け製造装置にも相応の投資を行う計画だという。

なお、同社CEOのJochen Hanebeck氏は「2023年会計年度は、記録的な売上高および利益を達成できた。しかし、我々は課題を突き付けられた環境に置かれている。ターゲット市場ごとに異なる傾向がみられる。再生可能エネルギー、特に中国のエレクトロモビリティ、自動車産業向けマイクロコントローラ分野での半導体成長は依然としておとろえていないものの、コンシューマ、通信、コンピューテイング、およびIoT分野は一時的なものとはいえ需要が低迷している。全体として、2024会計年度も収益の増加は続くと予測してはいるが、そのペースは鈍化すると思われる。Infineonは、これらの市場の状況に対処し、成長機会をつかむ戦略を一貫して実行する。長期的投資によって電力システムやIoT分野における主導的地位を強化することにしている」と2024会計年度に向けた所感を述べている。