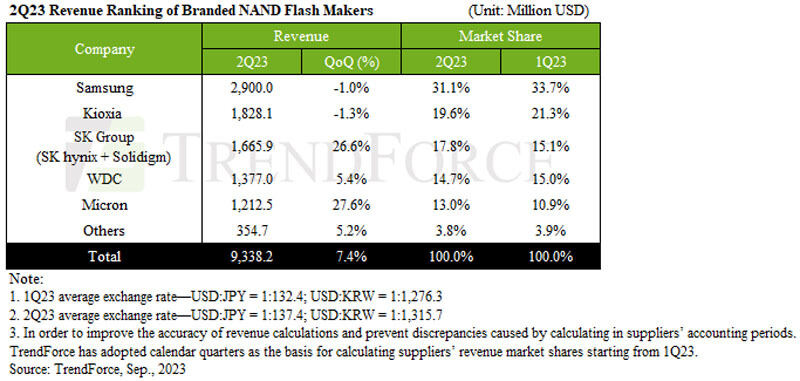

台湾の半導体市場動向調査会社TrendForceによると、2023年第2四半期のNAND市場は依然として供給が需要を上回る状況で、平均販売価格(ASP)も10~15%下落と精彩を欠いたが、ビット出荷量が前四半期比19.9%増と伸びたため、市場規模は同7.4%増の93億3800万ドルまで回復したという。

-

2023年第2四半期の自社ブランドNANDメーカー売上高ランキング (出所:TrendForce)

第3四半期も微増ながらプラス成長を予測

TrendForceによる第3四半期の見通しとしては、Samsung Electronicsの第2四半期からの減産が持続することに伴う在庫の減少が進むことにより、需給バランスの改善と価格上昇が期待されることもあり、ASPの下落率は5~10%ほどに留まると予想され、ハイシーズンに向けた在庫の積み増し期待もあり、ビット出荷量も増加することから、市場規模は前四半期比で3%を超す増加が見込まれるという。

各社の第2四半期の動向としては、業界トップのSamsung Electronicsならびに2位のキオクシアともにASPの下落などの影響からマイナス成長を記録。Samsungは同1.0%減の約290億ドル、キオクシアも同1.3%減の約183億ドルに留まった。生成AIの需要増加に伴い、AIサーバに注目が集まるが、NAND需要に影響を与えるのは汎用サーバで、AIサーバの伸びはそこまでインパクトを与える存在ではないことも要因となっていると見られるという。

一方、業界3位のSK Group(SK hynixとSolidigm)、同4位のWestern DigitalはいずれもSSDならびに家電機器のストレージ容量の増加などを背景にビット出荷量を増加させており、売り上げはSk Groupが同26.6%増の約167億ドル、Western Digitalも同5.4%増の約138億ドルとプラス成長を遂げている。

業界5位のMicron TechnologyもPCおよびモバイル分野の在庫減少を追い風に業績を伸ばした。特にクライアントSSDは平均容量の拡大に伴う増加を背景に、単一四半期におけるビット出荷量の新記録を更新したことが大きいという。