台湾の市場調査会社TrendForceによると、2023年第1四半期のNAND平均販売価格(ASP)は、前四半期比10~15%ほど下落する見通しだという。

ほとんどのNANDサプライヤがすでに生産縮小を進めている関係から、在庫削減に向けた価格下落競争も収まりを見せつつあるとするほか、NANDウェハの価格はすでにキャッシュコストレベルにあり、その下落率はほかのNAND製品と比べて、より早く緩和される見通しだが、利益率の高かったエンタープライズSSDの価格は、急激な下落が進んでいるという。ただし、NANDはDRAMと比べて需要の価格弾力性が高いことから、より早く価格下落が落ち着きを見せることが見込まれるともしている。

-

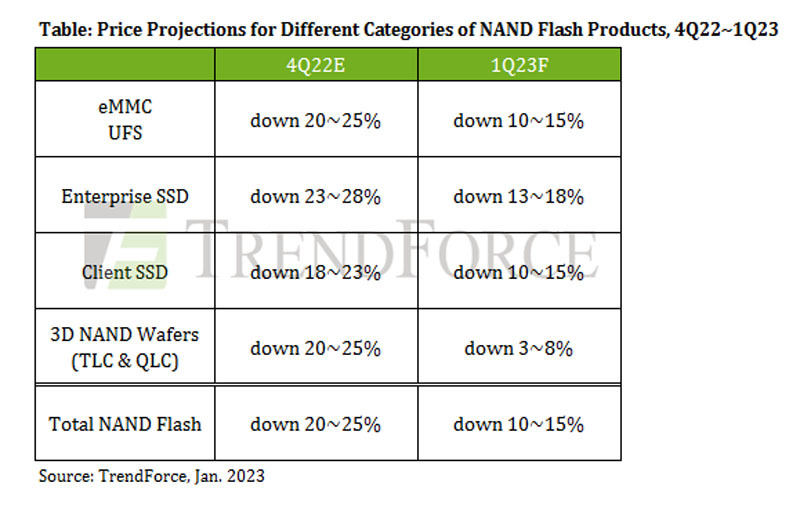

NANDのカテゴリ別平均販売価格予測 (2022年第4四半期推定値および2023年第1四半期予測値) (出所:TrendForce、2023年1月)

製品セグメント別に見ると、クライアントSSDはノートブックPCの需要が2023年はかなり弱いままであると予想され、SSDの購入にも消極的な姿勢を見せており、需要ビットの成長が減速することとなるため、クライアントSSDの供給は引き続き需要を上回る見込みだという。製品開発の面では、主流は176層 3D NANDを採用する容量512GB品で、セルアーキテクチャとしてはQLC品のパフォーマンスが向上しているが、これにより512GB SSDの価格下落を助長する可能性があるともしている。今後は、より多くのサプライヤがより高層のQLC品を提供することになるため、クライアントSSDの価格は継続して下がり続ける一方、TrendForceでは、減産効果により価格を維持できる部分もあるため、2023年第1四半期の下落率は前四半期比で約10~15%に留まる見込みだとしている。

エンタープライズSSDは、サーバの出荷量が減少しているため、バイヤー各社ともに2022年第4四半期以降、注文を繰り返し修正しているほか、中国での需要が新型コロナの影響により減速しており、それを補うため北米向けに大量調達契約を獲得するために大幅な価格譲歩を行っており、これにより2023年第1四半期の一部の需要が先食いされる結果となった。ただし、エンタープライズSSDのASPは民生用NAND製品の価格よりも高いため、出荷を伸ばすことを意識しており、各社が激しい価格競争を繰り広げている状況にあり、2023年第1四半期の価格下落率は同約13~18%となる見込みだとしている。

eMMCは、主にChromebook、テレビ、ネットワーク機器などで活用されているが、これらのアプリケーションは市場に勢いがなく、在庫レベルも高いことから、NANDサプライヤ各社は利益を出せる範囲で値下げを継続しておこなっているという。またTrendForceは、一部のモジュールハウスが低価格ウェハから作られた製品を利用して中国のeMMC価格の引き下げを図っていることも指摘している。ただし、低容量のeMMCの価格は原価レベルに近いため、これ以上の値下げの余地はあまりないことから、今後の価格下落圧力は64GB以上のソリューションに集中する見込みだとしている。

UFSは、スマートフォン(スマホ)需要が低迷しているため、ほとんどのスマホブランドが調達量を2022年と同程度に抑える見通しだという。そのため、NANDサプライヤ各社は、スマホブランドが差別化のために容量増大を意識しており、TrendForceでも256GBモデルが増加していることを確認。こうした動きは2023年後半に向けてより顕著になるものと見られるが、少なくとも2023年前半は供給過剰が続くことから、2023年第1四半期の価格下落率は同10~15%ほどと見込んでいる。

NANDウェハは、モジュールハウスからの調達の勢いが弱く、在庫削減が優先されるため、減産が進められている。すでに主流ウェハの価格はキャッシュコストレベルにあり、一部の大規模取引では損失も出ているという。そのため今後、NAND市場の正常化が進めば、こうした取引の解消を期待する動きを見せることとなることから、2023年第1四半期の価格下落率は同3~8%ほどの留まる見通しとしている。