半導体市場動向調査会社である米IC Insightsによると、半導体の研究開発費は、米国の国内半導体生産に関する政治的および国家安全保障上の懸念にもかかわらず、米州(米国・カナダ)に本社を置く半導体企業(ファウンドリ、ファブレス、IDM)が、世界総額の半分以上を長年占め続けているという。

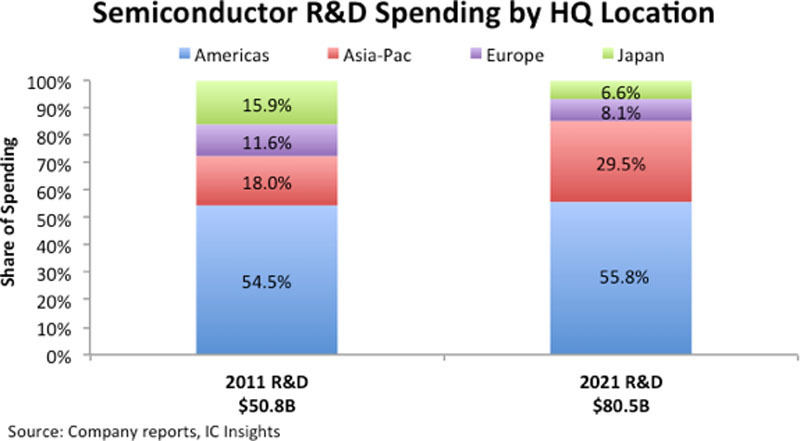

IC Insightsによると、2021年の世界の半導体研究開発費総額の約56%が米州企業であったという。10年前の2011年は、54.5%であり、この10年間でシェアはほとんど変わってはいないという。

-

世界の半導体研究開発費総額(2011年および2021年)の半導体企業本社所在地域・国別割合 (出所:IC Insights)

10年でシェアを半減させた日本勢

北米に次いで、半導体の研究開発費が多いのは、アジア・太平洋に本社を置く企業(日本を除く)で、2011年には世界全体の18%であったものが、2021年には29%を超えるまでに伸びてきている。一方で欧州勢は2011年の11.6%から2021年には8.1%に、日本勢も2011年の15.9%から2021年には6.6%へとシェアを落としてしまっている。

IC Insightsによると、2021年の半導体市場に占める研究開発の割合は13.1%(805億ドル)で、2011年の15.5%(508億ドル)から割合は下がったが金額は上昇したという。

米国勢のみを見た場合、2021年は平均16.9%と業界平均よりも高かった。一方、アジア勢は9.8%と平均以下となったほか、欧州勢が約14.4%、日本勢が約11.5%となっている。また、台湾半導体企業(TSMCなどのファウンドリを含む)に限ってみると、14.4%(約117億ドル)となったとするほか、Samsungを中心とする韓国勢は11.9%(99億ドル)、中国勢は3.1%(約20億ドル)としており、これら台韓中勢を除いたアジア・太平洋地域の企業の割合は0.04%(約3億ドル)ほどであったという。

加えて、アジア勢を企業別で売り上げに占める研究開発費の割合を見ると、台湾企業は平均約11.3%、中国企業は同約12.7%であったが、韓国企業の平均は約8.1%となったという。

なお、IC Insightsの業界分析の対象となる研究開発費には、IDM、ファブレス、ピュアファウンドリによる支出が含まれるが、パッケージングおよびテストサービスプロバイダ(OSAT)や装置材料などの半導体関連企業、大学、政府資金による研究機関、および業界コンソーシアムなどは含まれていない。