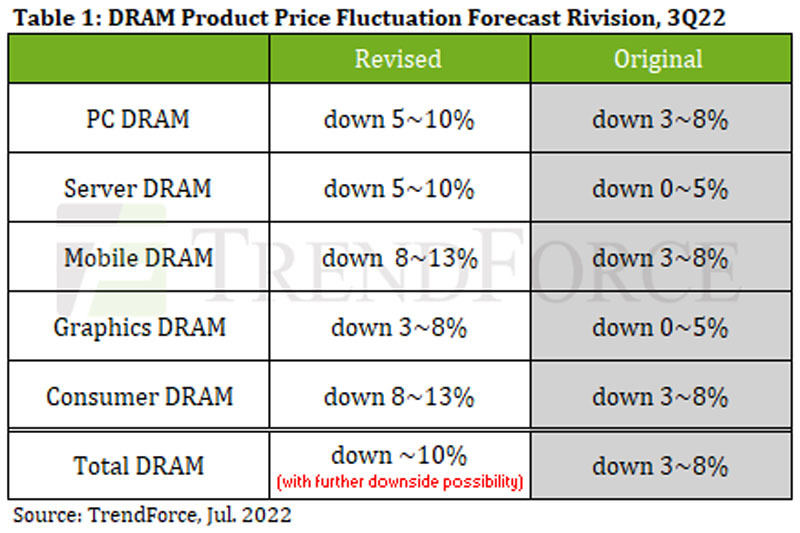

TrendForceによると、2022年上半期は、世界的に消費者の購買意欲が弱まったにも関わらず、DRAMサプライヤ各社は強気の価格設定をしていたという。しかし、下半期はピークシーズンながら需要が不確実なままで、一部のDRAMサプライヤは在庫削減に向け、価格の引き下げを進めるようになってきており、その結果、TrendForceでは、第3四半期のDRAM価格について、従来予測の前四半期比3~8%減から約同10%減へと下方修正を行ったという。しかも、企業が売り上げ確保を目的に、価格競争を進める場合、下落率は10%を超す可能性もあるとしている。

-

2022年第3四半期の用途別DRAM価格の前四半期比下落幅(右が従来予測、左が今回の予測) (出所:TrendForce、2022年7月)

DRAMを製品別で見ると、PC OEM各社は、出荷の見通しを継続的に引き下げており、その影響を踏まえ、第3四半期のPC DRAMの価格下落率は従来の同3~8%減から同5〜10%減に下方修正されている。また、サーバDRAMについては、現在、DRAMクライアントは約7~8週間の在庫を抱えていることから、価格が継続して下落していく見込みだという。特に韓国勢は、四半期ごとの契約価格を5%以上値下げする意向を示しており、その結果、第3四半期のサーバDRAM価格は、従来の同0~5%減から、5~10%減へと下落幅が大きくなる見込みだという。

さらに、モバイルDRAMについては、スマートフォン(スマホ)の生産台数が景気低迷を背景に下落しており、各スマホブラントともに将来的に悲観的な見方を示している一方で、モバイルDRAMの生産プロセスが微細化した結果、その出荷数量は増加する見通しであるため、第3四半期の価格下落率は、従来の同3~8%減から、8~13%減へと下方修正されている。

グラフィックDRAMの需要も、インフレによる消費者製品の需要減退と暗号通貨市場の低迷により弱まっているが、グラフィックスDRAMの生産能力を他の種類のDRAM製品に移行することは容易ではないことから、サプライヤが生産量を迅速に調整することは難しいため、在庫が増加する見込みとなり、第3四半期のグラフィックスDRAMの価格も、従来の同0~5%減から同3〜8%減へと下方修正されている。

このほか、テレビをはじめとするコンシューマ機器に向けられるコンシューマDRAMも、微細プロセスの導入による生産量の拡大に対し、ネットワークや産業用アプリケーション含め、需要の減退が見られ始めており、結果として第3四半期の価格は従来の同3~8%減から同8〜13%減へと下げ幅が大きくなるものとTrendForceは予測している。