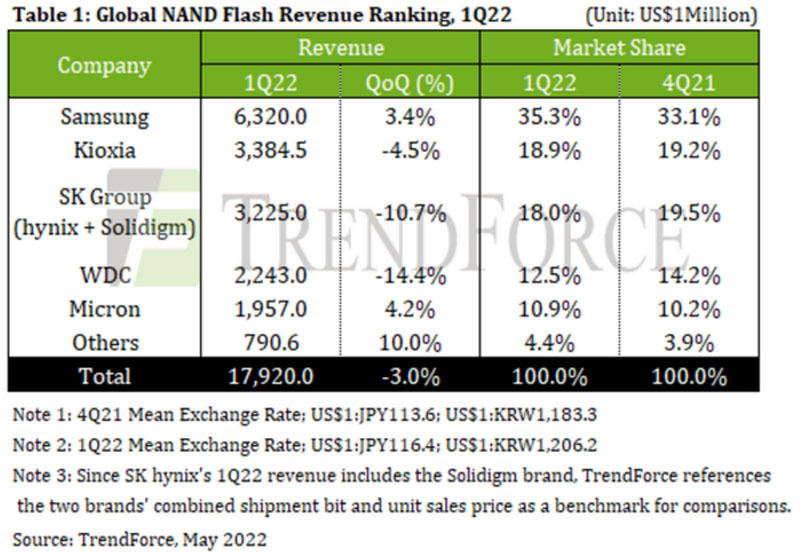

台湾の半導体市場動向調査会社であるTrendForceによると、2022年第1四半期のNAND契約価格は、各社ともに128層品へとシフトした一方で、コンシューマ製品の需要が減退したことで、供給過剰となったことから下落し、その結果、同四半期のNAND市場は前年同期比3.0%減の179億2000万ドルに留まったという。

-

2022年第1四半期(1-3月期)のNANDフラッシュメモリメーカー売上高ランキング (出所:TrendForce)

同四半期の動向を主要メーカー別に見ていくと、シェアトップのSamsung Electronicsは、主に北米のエンタープライズSSDクライアントの注文を背景に3月に回復を見せた結果、ビット出荷量は前四半期比9%増も平均販売価格は同2%減となり、売上高としては同3.4%増の63.2億ドルとなったという。

業界2位のキオクシアは、エンタープライズSSDの出荷が増加、モバイル向けの売り上げの減少幅が他社よりも低かったことから、ビット出荷数量は前四半期とほぼ同じ。平均販売価格も高単価商品の出荷が増えたこともあり、同ほぼ横ばいとなったが、汚染材料による四日市工場および北上工場の操業停止の影響から、売上高は同4.5%減の33.8億ドルに留まったという。

業界3位のSK Hynix(米国子会社Solidigm含む)は、モバイル向けを中心に展開してきた結果、中国でのスマートフォン(スマホ)需要の低迷の影響を受け、SolidigmがクライアントSSDの出荷を増やしたものの、ビット出荷量は同8.4%減、平均販売価格も同3%減となり、売上高も同10.7%減の32.3億ドルに留まったとする。

業界4位のWestern Digitalは、パートナーであるキオクシアの四日市・北上工場の汚染問題の後、特定製品の価格引き上げを実施しており、その結果、同四半期の平均販売価格は同1%減程度に抑えられたという。しかし、工場の操業停止ならびにロシアのウクライナ侵攻による小売り需要の減退などからビット出荷量は同14%減となり、売上高も同14.4%減の22.4億ドルと下げている。 業界5位のMicron Technologyは、キオクシアとWestern Digitalの供給が減少したこともあり、クライアントSSDの出荷が増加。ビット出荷数量も同5%増、平均販売価格も前四半期とほぼ同等となど、売上高も同4.2%増の19.6億ドルとプラス成長を果たした。

同四半期は、季節的なオフシーズンに加え、ロシアのウクライナ侵攻などによりスマホ需要が低迷したものの、キオクシアの工場操業停止以降、供給がひっ迫し、ノートPCならびにサーバの顧客の多くがSSD不足回避のために購入量を増やす動きを見せており、結果として全体的なNANDのビット出荷数量は前四半期から横ばいとなった。

2022年第2四半期(4-6月期)についてTrendForceでは、ウクライナ問題、インフレ、新型コロナによる都市封鎖などにより消費の伸びは鈍化しているが、北米の大規模データセンターで採用されるSSD容量が8TBへと継続的にシフトすることで、エンタープライズSSDの需要は同13%増となると予測している。なお、キオクシアの汚染材料問題により製品契約価格は6%ほど上昇しており、この価格上昇と数量増加で同四半期のNAND売上高は同10%以上増加すると予測している。