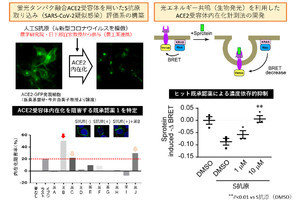

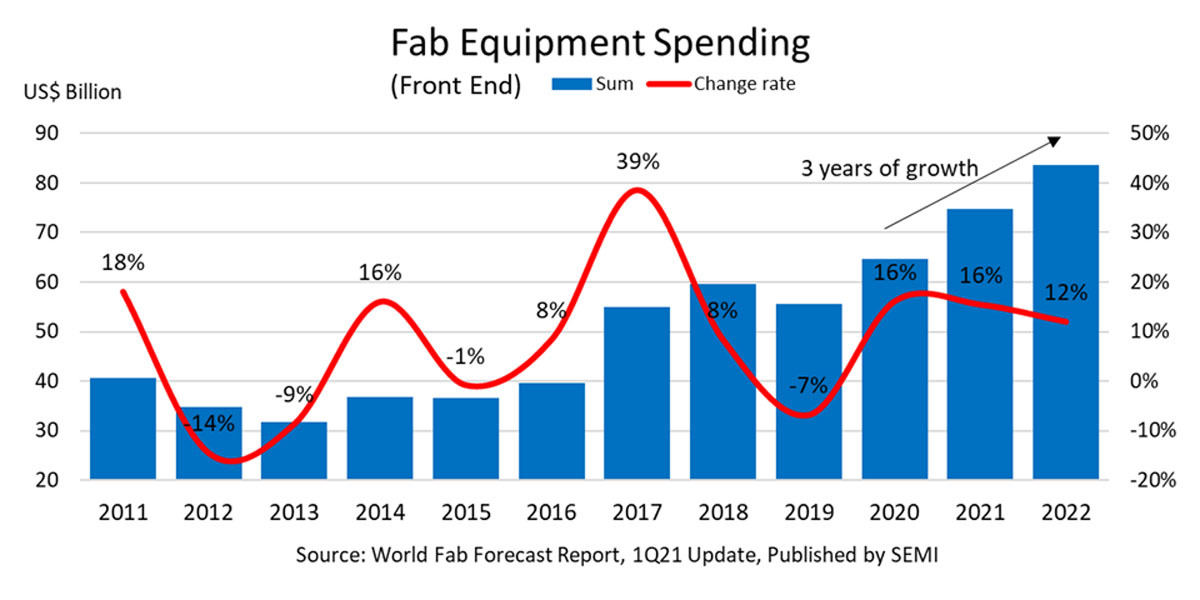

SEMIは3月16日(米国時間)、中国上海で開催される「SEMICON China」に合わせて、半導体前工程製造装置(ファブ装置)市場動向について、2020年は前年比16%増、2021年も同15.5%増、2022年も同12%増と、3年連続で成長が続き、過去最高額を更新し続けるとの新たな予測を発表した。

2020年12月に開催された「SEMICON Japan」での2021年の同市場に対する予測は、同4%増としていたが、その後、2021年2月開催の「SEMICON Korea」に併せて同11%増へと上方修正。そして、今回、新たに同15.5%増へと上方修正したことになる。

わずか3カ月程度で10ポイントほど上方修正されるのは異例なことである。SEMIでは、新型コロナウイルス感染症による特需で急増した電子デバイス需要にけん引された投資額の上昇と見ている。多くの産業分野で半導体の供給不足が生じており、半導体工場は生産能力いっぱいまで生産ラインフル稼働している。このため、生産ラインを増設しなければ生産能力は増やせないところまで来ており、製造装置の需要が今後さらに増加していく見込みであり、SEMIでは、半導体投資額は、2020年~2022年にわたって世界全体で毎年約100億ドルずつ増加し、2022年には800億ドルを超えると予測している。

-

半導体前工程(ウェハファブ)の製造装置投資額と成長率の推移 (出所:SEMI、2021年3月)

半導体の設備投資はその歴史的に好不況のサイクルが存在し、1年もしくは2年のプラス成長が続くと、その後、同程度の期間マイナス成長となることが経験則として知られてきた。前回3年連続でプラス成長を遂げたのは2016年~2018年で、それ以前で見ると、1990年代中頃に4年連続のプラス成長を遂げたころまでさかのぼらなければならない。21世紀に入って以降、半導体製造装置産業は2016年までは市場規模400億ドルの壁を越えられないという低迷期となり、国内大手の東京エレクトロンと米国大手のApplied Materials(AMAT)が経営統合を行うという話まで持ち上がったほどであった。しかし、2017年以降は急速な成長へと転じており、2022年には800億ドルを越える見込みである。

ファウンドリとメモリ分野の投資が中心

2021年と2022年の前工程製造装置に対する投資の大部分は、ファウンドリとメモリ分野になる見込みで、2021年のファウンドリへの投資額は前年比23%増の320億ドルとなり、2022年も同程度の水準の投資が期待されるという。また、メモリへの2021年の投資額は、前年比で1桁増の280億ドルと見込まれ、DRAMの方がNANDの投資額を上回る見込みだという。さらに2022年はDRAM、NANDともに設備投資が旺盛となり、同26%増という成長が期待されるという。

このほか、パワー半導体向けも2021年で同46%増、2022年で同26%増の成長が予想されるほか、MPUも2022年に同40%増の成長が見込まれるとしている。