米国に本拠を置くフラットパネルディスプレイ(FPD)市場調査・コンサルティング会社Display Supply Chain Consultants(DSCC)は、「2021年の世界ディスプレイ産業の10大予測」を発表した。以下に、その10項目を順次紹介していきたい。

米中貿易戦争は停戦だが平和条約ではない

米国にとって、中国との貿易戦争はトランプ政権の代表的な政策の1つであり、それは中国製品の米国への輸入を対象とした一連の関税吊り上げから始まった。新型コロナウイルスのパンデミックは世界中の経済を混乱させ、世界貿易を混乱させてきたが、中国の米国との貿易黒字はかつてないほど大きくなっている。トランプ政権は2020年に貿易戦争の焦点を関税から制裁に移した。このため、Huaweiのスマートフォン(スマホ)事業に支障が生じ、Honorブランドをスピンオフせざるを得なくなった。

1月にトランプ大統領の任期が終了することになっているが、バイデン新大統領は、これまでの中国政策とまったく同一ではないにせよ、実質的にほぼ同じ政策を維持すると思われる。米国政府の中国への厳しい対応は、超党派の連邦議会議員や大多数の国民の支持を依然として得ているが、バイデン新政権が新しい関税を追加する可能性は低く、制裁の対象となる中国企業のリストを拡大することも控える可能性があるが、少なくとも就任1年目には、トランプ政権が実施した措置を緩和する可能性はないと見られている。

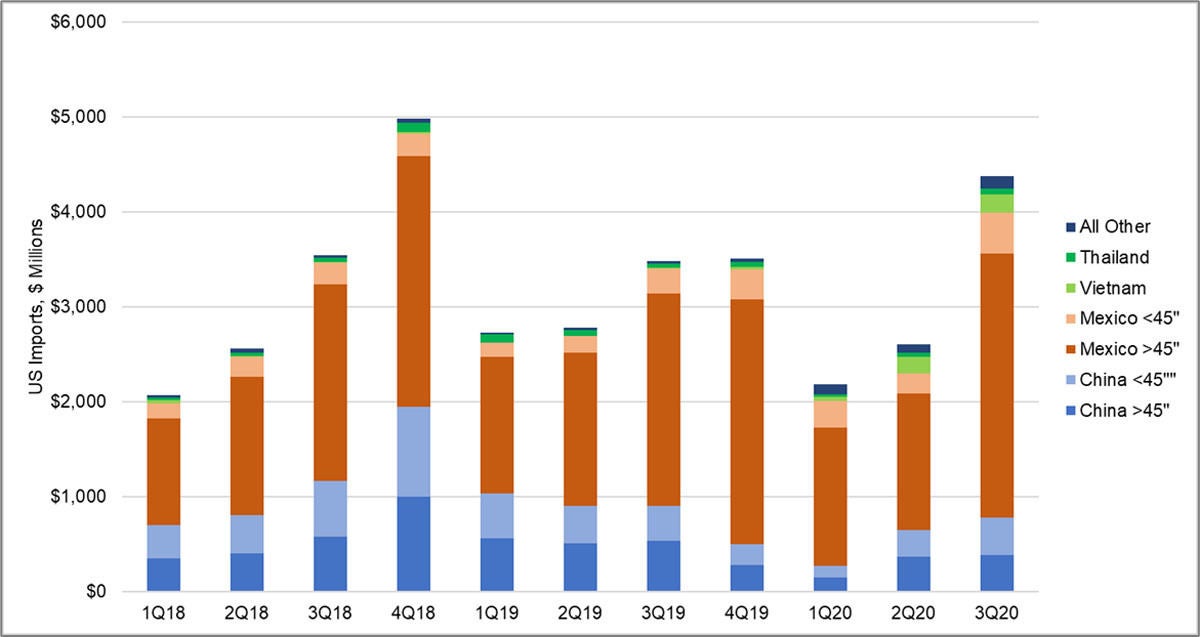

ディスプレイ業界の最終製品の中では、テレビだけがトランプ政権の懲罰的な関税の影響を受けた。2019年9月に実施された15%という中国製テレビの輸入関税はその後7.5%に引き下げられたが、その関税は引き続き有効であり、他のほとんどの国からのテレビ輸入に対する関税3.9%より高いままである。特にメキシコは、NAFTAに代わるUSMCA協定の下で、関税なしでテレビを輸出できるため、2020年は同国にとってテレビ輸出のシェアを回復するのに役立った年と言えるほか、2021年も同様の動きとなるため、メキシコからのテレビ輸入が増加する一方、中国からのテレビ輸入が減る見通しとなっている。

-

国別および画面サイズ別の米国のテレビ輸入額の推移(2018年第1四半期から2020年第3四半期までの実績値) (出所:DSCC)

テレビのサプライチェーンが中国からメキシコにシフトした一方で、ノートブックPC、タブレット、モニターのサプライチェーンは依然として中国によって支配されている。スマホでは、いくつかの携帯電話メーカー、特にSamsungが一部の生産を中国からベトナムに移したため、中国からの輸入のシェアは減少したほか、インドも米国が輸入するスマホの新たな供給源になってきた。中国から他国への携帯電話の製造シフトは2021年も続く可能性がある。これは、貿易戦争への懸念に加えて、中国沿岸部で労働者賃金が高騰しており、製造業者がベトナムやインドなどより低コストの生産地を求めているためである。

SamsungがUTG付きの折りたたみ式パネルを他社に販売

DSCCは2020年初頭、超薄型ガラス(UTG)が折りたたみ式ディスプレイの最良のカバーとして認識されるようになると予測していた。実際に2020年に発売された折りたたみ式電話パネルの84%がUTGを使用したと推定されているため、この予測は当たったということになる。

このUTGはすべてSamsung製で、スマホ市場からのHuaweiの撤退と、他の中国メーカーのいくつかの折りたたみ式モデルの供給数量が限られたため、Samsungが折りたたみ式スマホ市場をほぼ独占する結果となった。

2021年は、Samsung以外のブランドもUTGビジネスに参画する予定である。供給元であるSamsung Displayは、1社が折りたたみ式市場を支配することは、幅広い技術の普及を妨げるということを認識しており、他社にもUTGを備えた折りたたみ式パネルの提供を開始することが見込まれる。すでにVivo、Xiaomi、Google各社が2021年中にSamsung DisplayのUTGパネルを備えた折りたたみ式モデルを少なくとも1種類以上発売する見通しで、Xiaomiは、3種類の折りたたみ式モデルを2021年に発売する計画だが、そのうち2モデルにSamsung Display製UTGパネルが採用される見通しだという。

2020年の水準よりも高くなる液晶テレビ用パネル価格

2020年の液晶テレビ用パネル価格はジェットコースターのように乱高下し、上昇と下落を繰り返し、最終的に年末には50%以上の値上がりを記録した。

-

液晶テレビ向けパネルの価格指数(2014年1月を100とした時のその後の価格)と前年同月比増減率(2015年1月から2021年5月まで) (出所:DSCC)

2021年はというと、第1四半期は通常、テレビ需要の季節的な減速の時期であるが、日本電気硝子での停電とコーニングの第10.5世代ガラスの製造トラブルによるガラス不足の懸念から、パネル価格が下がるとは予想していない。ただし、第1四半期末までにガラスの供給は回復し、春と夏の季節的な需要の落ち込みにより、パネルの価格は下落する見込みである。

2020年に液晶テレビ用パネル価格が大幅に上昇したことで、Samsung DispalyとLG Dispalyは計画していたラインの閉鎖を変更し、液晶パネルラインを延命させることとした。2社ともに、現金収入をもたらす生産ラインは稼働し続けるべきであるという決定を暫定的に下したわけだが、シャットダウンの懸念は業界に渦巻いたままである。

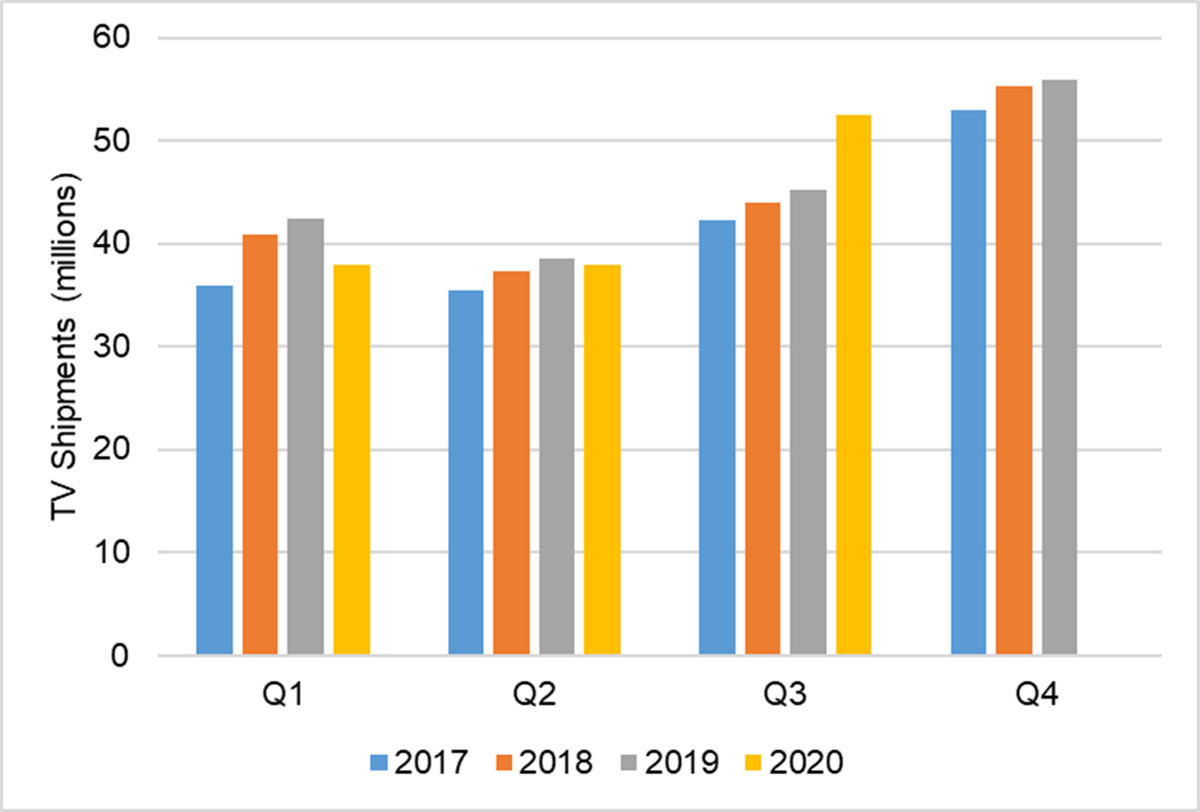

世界のテレビ市場の成長は2021年第1四半期まで

2020年上半期のテレビ出荷は、新型コロナのパンデミックによる供給制約と需要崩壊の懸念により打撃を受けたこともあり、2021年第1四半期のテレビ出荷台数は前年同期比で2桁の増加がほぼ確実の見通しで、新型コロナによる巣ごもり需要の高さを見ることができる。

-

2017~2020年の四半期ごとのトップ15ブランドのグローバルTV出荷台数 (出所:DSCC)

しかし、2021年通年ではテレビ市場はほぼ横ばいの前年比0.5%増、場合によってはマイナス成長という予測を示している。これは、新型コロナ向けワクチンによって、世界の混乱に終止符が打たれるという期待に基づいたものである。また、2020年に多くの消費者がテレビをアップグレードしたため、再度アップグレードする必要はないうえ、人々は自由を求めて外出することが期待できるためである。そのため第2四半期以降は、先進国市場を中心に前年同期比でマイナス成長となることが予想されるとする。

また、新興経済国のテレビ需要は深刻で、ワクチンの配布が先進国に比べて遅れると予想されるため、2022年までテレビ需要が回復することが見込めないともしている。

ミニLEDを搭載した電子製品が800万台以上販売される

2021年はミニLEDが複数のアプリケーションに導入され、有機ELと直接対決が本格的に始まる年となると予想される。

ミニLEDの業界定義はまだ確立されていないが、ミニLEDは、一般にサイズが50〜300µmの範囲の多数の小さなLEDチップで構成されている。

2019年よりミニLEDテレビを手掛けるパイオニアであるTCLだが、ハイエンドのブランイメージを確立できていないため、製品の販売は伸び悩んでいる。一方、Samsungは2021年にミニLEDテレビの販売目標を200万台に設定したほか、LGもCES 2021にて最初のミニLEDテレビを披露するなど、参入が相次いでいる。

ITドメインを見ると、Appleの32インチPro Display XDRモニターがSIDより2020 Display of the Year Awardを受賞している。AppleはミニLEDという用語を使用していないが、同製品はDSCCのミニLEDの定義に当てはまっているものとなる。ただし価格が4999ドルと高価であるため、大量販売されていない。また、同社は2021年初頭に、1万384個のLEDチップを搭載したミニLEDバックライトを備えた12.9インチiPad Proをリリースする予定である。また、Asus、Dell、Samsungなども販売することが予想されている。

AR/VR用有機ELマイクロディスプレイへの投資が急増

2020年はVRにとって興味深い年となった。新型コロナの影響で、在宅時間が長くなり、一部の人々が何らかの形の現実逃避をするため、VRヘッドセットを購入したためだ。Facebookの手頃な価格のヘッドセットであるOculus Quest 2は好評を博し、すぐに人気のあるVR製品になった。有機ELディスプレイを備えた以前のデバイスとは異なり、Quest 2は90Hz駆動の液晶パネルが搭載されており、より高い解像度が得られることが受けた要因と考えられている。

マイクロLEDはAR/VRの理想的な候補とされているが、まだそのテクノロジーは完全には成熟していない。そのため、2021年は、マイクロLEDディスプレイを備えたスマートグラスのデモンストレーションが行われる年となるものの、発売はされないとみられる。代わりに多くのヘッドセットが(シリコンバックプレーン上で)有機ELマイクロディスプレイを使用しており、この傾向は今後も続くと予想され、2021年はディスプレイメーカー各社が1万ニットを超す輝度レベルの製品を実証する予定だという。

また、ソニーが2021年後半に新しいAppleヘッドセット用の有機ELマイクロディスプレイの量産を開始すると報じられているが、このヘッドセットがAR用かVR用かについてははっきりしていない。ただし、これはシリコンバックプレーン上の有機ELにとって大きな動きとなる可能性がある。

ただし、中国メーカー各社がすでに新しいファブへの投資を進めており、生産能力の大幅な増加が予想される。さらに中国政府などの補助金が、これまで以上に多くの投資を促進する可能性があり、これにより急速に有機ELマイクロディスプレイの生産能力が増加され、過剰投資となるリスクがある。

マイクロLEDテレビが発売。価格は1000万円超に

マイクロLEDは、有機ELの登場以来、市場に出回るもっともエキサイティングなディスプレイ技術となる可能性があり、2021年には消費者向けに最初のテレビ製品が登場する可能性がある。ただし、最初のマイクロLEDテレビを購入する消費者は、平均的な家庭ではなく6桁ドル(1000万円以上)を支払える余裕がある人であり、それはおそらく7桁ドル(1億円)以上の年収がある富裕層とみられる。

Samsungは、2018年のIFAカンファレンスで75インチモデルを発表して以来、マイクロLEDの開発と供給を約束してきた。Samsungは15年間、メジャーテレビブランドとして世界で戦ってきたが、LGが有機ELテレビの実用化に成功し、時代遅れの存在と揶揄されることとなった。実際、Samsungの大型有機ELへの取り組みは市場シェアを見れば失敗したと言わざるをえない。そんな同社が提供するマイクロLEDテレビは、同社の有機ELテレビに対する究極の答えとなる。ただし、問題はその価格である。

韓国で発売されたSamsungの110インチマイクロLEDテレビの初期価格は、1億7000万ウォン(約15万3000、約1600万円)であった。同社は88インチ、99インチ、110インチの3つのモデルを提供し、2021年末までに最低価格のモデルが10万ドル未満になると予想している。それでも一般消費者の手が届く金額ではないため、その販売台数は2億5000万台以上とされるテレビ市場のごく一部に限定され、その販売台数は1000台未満になるとしている。

進む液晶パネルの生産拡充

最近のクリスタルサイクルは、液晶パネルメーカーにとって冷酷である。2018年から2020年にかけてもたらされた第10.5世代の生産能力拡張の波が深刻な供給過剰をもたらしたためである。テレビ向けパネルの価格が代表的だが、パネル価格は2017年半ばから2019年第4四半期までの2年間で50%以上下落し、史上最低に達した。

こうしたパネル価格の下落は、少なくとも中国以外の液晶パネルメーカーに深刻な営業損失をもたらした。例えばAUOとLG Displayは、2019年第1四半期から2020年第2四半期まで、6四半期連続で純損失を計上した。Innoluxは、この6四半期に加えて2018年第4四半期にも損失を出している。

2020年初頭までは、中国でいくつかのファブの拡張向けた投資計画が出されていたが、2021年以降の新規投資は停止している。その一方で、かつて液晶業界を支配していた韓国の2大パネルメーカーが有機ELに焦点を合わせるために液晶からの撤退を決めたほか、中国企業各社も投資先を有機ELにシフトさせようとしている。

しかし、2020年はこうした判断が時期尚早であり、液晶パネルにはまだ成長の余地があることを示す年となった。在宅勤務、在宅授業の増加にともなうディスプレイに対する旺盛な需要によりパネル価格が上昇し、液晶パネルメーカーの収益性が大幅に向上したためだ。

さらに、LG Displayが中国広州において白色有機ELを製造するのに苦労していることを筆頭に、多くのパネルメーカーがスマホ向け有機ELパネルの歩留まりを向上させるのに苦労していることから、有機は液晶に比べて製造が難しく、液晶よりもコストが高いことを中国のディスプレイ業界が認知することとなった。

加えてミニLEDバックライト技術の出現により、既存の液晶技術でも有機ELに対抗できる機会がもたらされることとなった。こうした動きもあり韓国勢は現在、液晶パネルの生産ラインをシャットダウンするという決定を覆すか、あるいは遅らせようとしている。CSOTも、T8有機ELファブの前にT9液晶ファブを構築することを明言している。2021年は、BOEやおそらく台湾のパネルメーカーにも、そうした動きが見られる可能性がある。

まだ登場しない商業的に受け入れ可能な高効率青色有機EL発光材料は出現しない

DSCCは、2019年に「商業的に受け入れられる効率的な青色有機EL発光材料は出現しない」との予測を発表したが、今だに実際にそうした発光材料はでてきていない。そのため、今年もこの予測を継続するとしている。

効率的な青色有機ELエミッターは、有機EL業界全体、特にそれを開発する企業にとって大きなテーマとなっている。2つの有力候補企業が、蓄光性の青色発光体を開発しようとしているUniversal Displayと、熱活性化遅延蛍光(TADF)材料に取り組んでいるCynoraである。日本を拠点とするKyuluxと中国を拠点とするSummer Sproutも、効率的なブルーエミッターをターゲットとしている。

将来的には、より効率的な青色有機EL材料が開発される可能性があるが、少なくとも2021年にそれを期待することはできないとDSCCでは説明している。

過去10年で最高の年となる台湾パネル業界

台湾を拠点とする2つの大手パネルメーカーであるAUOとInnoluxは2020年初頭、悲惨な状況にあった。両社とも有機ELの技術開発が遅れており、韓国メーカーと競争できる見込みはほとんどなく、かといって中国大手のBOEやCSOTのコスト構造にも追いつけなかったためである。

しかし、ミニLED技術の可能性と新型コロナによる液晶パネルの需要増により、AUO、Innoluxともに業績が大幅に改善。結果として、2020年を好況で終えることができた。両社ともに引き続き強い需要が見込まれるITパネルに強みを有しており、中でも2020年に一度落ち込んだ後、急回復が進む自動車用ディスプレイで高いシェアを有しており、2021年も期待できるとしている。

過去10年間の両社の収益性を振り返ると、最高の年はクリスタルサイクルのピークにあたる2017年であった。同年のAUOの純利益は303億NTドルで、純利益率は9%。Innoluxも70億NTドルで純利益率11%を記録している。2021年は、パネル価格の情報を支える高い需要に加え、コスト構造の改革が進むことが期待され、両社ともに2017年の業績を超す可能性がでてきたと考えられるという。