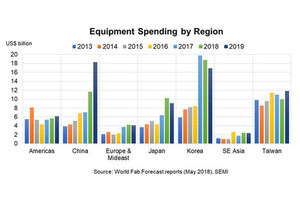

米IC Insightsは、7月に発行する予定の2018年度版の調査レポート(年央改訂版)において、中国に本社を置く半導体メーカーの設備投資額が、2018年の世界の半導体設備投資総額の1割超となる110億ドルに達する見通しであるとの予測を示している。

中国勢の設備投資額は2015年で22億ドルであったものが、2018年には110億ドルであるから、この3年ほどで5倍に増加したこととなる。その規模は、日本と欧州に本社を置く半導体メーカーの設備投資額を合計した値を上回る模様だ。

欧州勢(NXP Semiconductors、Infineon Technologies、STMicroelectronicsなど)は近年、自社のファブを維持はするが積極的に拡充はせず、外部のファウンドリを活用するファブライト戦略を採用しており、その結果、設備投資という面での市場シェアは2018年で4%程度となる見込みだ。2017年はSTやamsといった企業が設備投資を行なうと発表してシェアを押し上げたが、長期的には設備投資への取り組みは減っていき、2022年にはそのシェアは3%程度まで低下すると見られている。

一方の日本勢も、かつてはIDM(垂直統合)型の企業が多かったが、2000年代以降、その多くがファブライトを志向してきた。IC Insightsでは「競争の激化で、日本半導体メーカーはその数と競争力を低下させてきた。日本の家電ビジネスの衰退により社内で半導体を消費できなくなったことが背景の1つとして挙げられるが、その結果、家電メーカーの半導体事業部が切り出され、IDMモデルが失われ、ファブへの設備投資を減らす結果となった」とその要因を分析している。数値的に見ても、2018年の日本企業の設備投資額シェアは6%程度と低く、1990年に51%、2005年でも22%のシェアを有していたことを踏まえると、大きな減少と言えるだろう。

なお、IC Insightsでは、現在、中国勢が積極的に新たなファブの建設を進めており、その結果、台湾や韓国を含めたアジア・太平洋地域のシェアは少なくとも今後数年間は60%以上を維持し続けるだろうとしている。

-

中国半導体企業の半導体設備投資額の推移と日本半導体企業および欧州半導体企業の設備投資額の合算額の推移 (単位:10億ドル。2018年は予測) (出所:IC Insights)