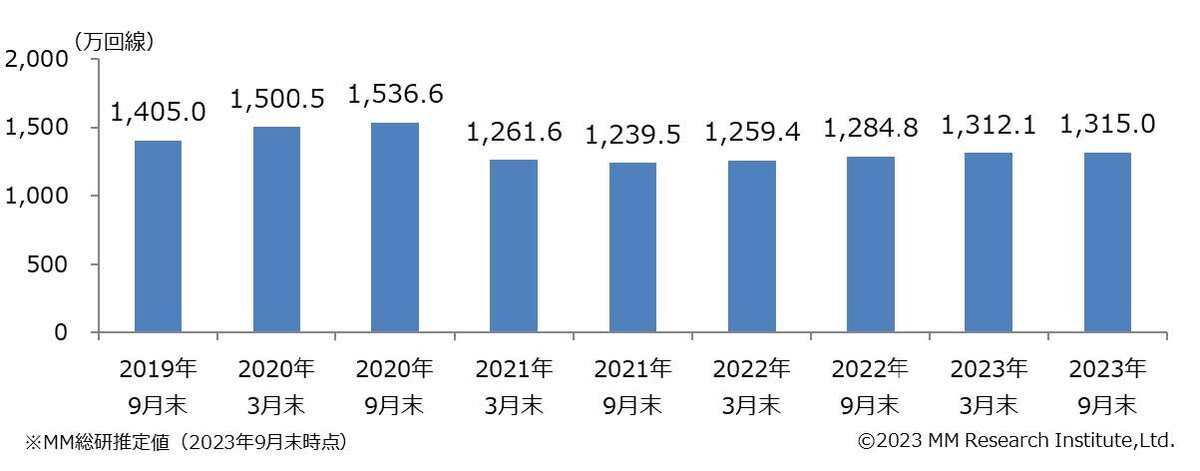

MM総研は12月20日、2023年9月末時点での国内MVNOの市場調査の結果を公表した。調査によれば、MVNOがSIMカードにより独自の料金プランを提供する形の“独自サービス型SIM”(プリペイドを除く)は、前年同期比で2.4%増の1,315万回線だった。これで4半期連続のプラス成長となっている。この成長には、IoT向けの好調が寄与しているという。

-

独自サービス型SIMの市場規模

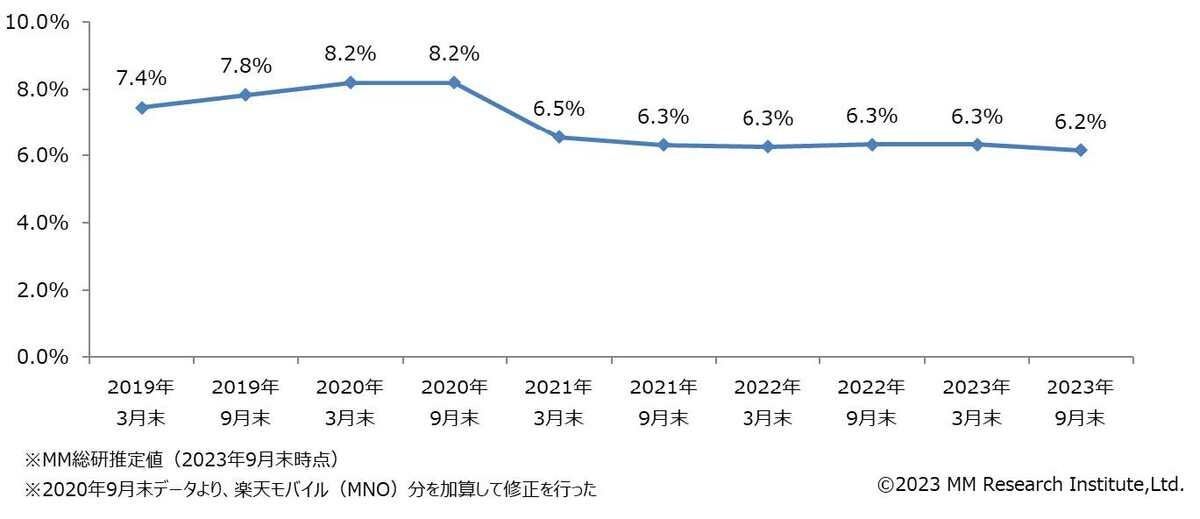

一方で、すべての携帯電話サービス契約数に占める独自サービス型SIMの構成比は前年同期比0.1ポイントダウンの6.2%となった。

-

携帯電話(3G、LTE、5G)契約数に占める独自サービス型SIMの契約数比率

2021年9月末の調査から4半期連続で6.3%での横ばいとなっていたが、2年ぶりのダウンとなった。この原因については、2023年7月にNTTドコモがNTTレゾナントを吸収合併し、NTTレゾナントが提供していたOCN モバイルONEの新規受付を停止してドコモブランドの「irumo」提供を開始するなど、キャリアによる囲い込みが顕著になっていること、キャリアのサブブランド/オンライン専用プランの好調を挙げている。

注:なお今回の調査では、NTTレゾナントが提供していたOCNモバイルONE(およびNTT コミュニケ―ションズが提供する一部法人回線)をNTTレゾナント提供分として独自サービス型SIMに含めている。

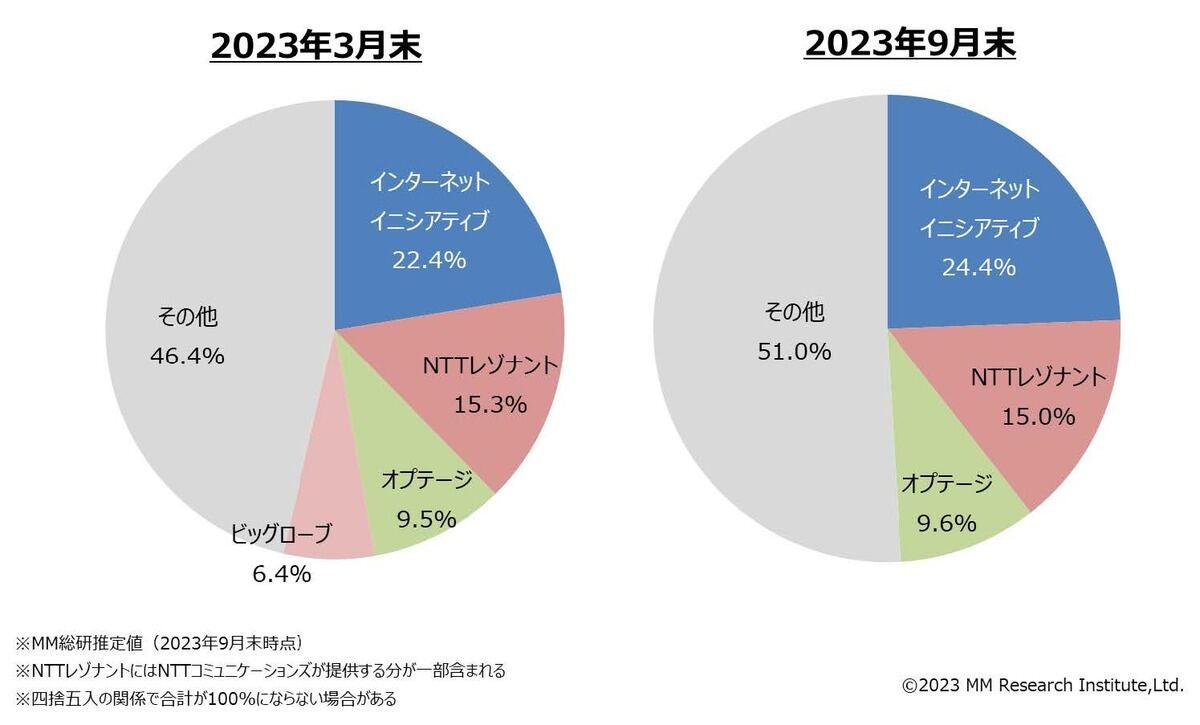

独自サービス型SIM市場の事業者別シェアでは、「IIJmio」「BIC SIM」などを提供するインターネットイニシアティブ(IIJ)が320.8万回線(シェア24.4%)で首位となった。IoT用途の法人向けSIMがこの1年で50万回線超の伸びとなっており、個人向けサービスも堅調だ。

-

独自サービス型SIMの事業者別シェア

197.8万回線(15.0%)で2位のNTTレゾナントは、前述のとおりNTTドコモに吸収されており、今後シェアが減少していくはず。今回は前回調査から0.3ポイントのシェア減となった。3位は「mineo」のオプテージで、「広告フリー」「夜間フリー」などの新オプションの提供など積極的な展開が目立った。

4位以下の事業者については、前述のキャリアによる囲い込みの強化もあり、新規獲得のための投資を控えて既存顧客の維持・縮小均衡路線をとるのではないかと予測しており、キャリアからMVNOへの流出が減少する可能性があるとしている。また、2023年12月に実施された電気通信事業法の関連省令改正により、IIJやオプテージは端末値引き・継続値引きの規制対象から外れる。これにより値引き額の自由度が高まることから、2024年春商戦の動向に注目すべきとしている。

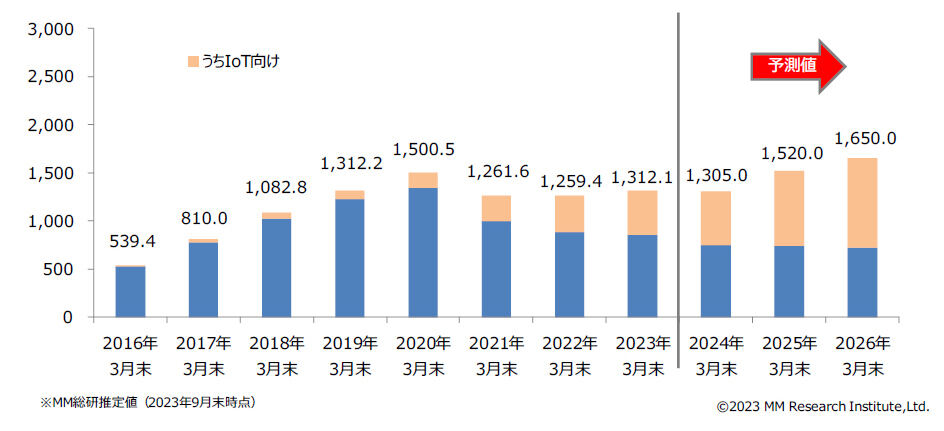

今後の市場の動向については、2024年3月時点では前年比0.5%減の1,305万回線になると予測。しかしIoT向けで市場は拡大すると見込んでおり、2025年3月末時点ではIoT向け回線が51.3%と過半数になり、2026年3月末時点では回線数が1,650回線になるとしている。

-

独自サービス型SIM市場の将来予測