液晶ディスプレイの部材市場動向については、IHS Markitのディスプレイ部門シニアアナリストである宇野匡氏が講演を行った。

市場の概観だが、「部材は面積依存の材料が多く、液晶テレビがディスプレイ面積の70%を占めるため、液晶テレビの市場の動きが部材事業にもっとも影響を及ぼす要因となる。液晶テレビの最新の市場予測では、2018年に数量が増加したあと、減少していくものとの予測となっているが、パネル面積については2019年は前年比で約7%の成長予測となっており、画面サイズが平均2インチ以上大きくなるものと見ている。この平均画面サイズの大型化が数量の減少を補ううえに出荷面積を押し上げる要因となるだろう」と同氏は説明する。

画面の大型化を牽引している背景には、G10.5ラインが増加し、65型パネルが増産されていることにあるようだ。しかし、その平均画面サイズの成長も2020年以降に飽和するものと予測されている。現時点で、G10.5以上の大型ライン向け投資は計画されておらず、2020年以降は、出荷面積でも飽和を迎えることが予測されるともしている。

ただし、そうした市場環境にありながらも偏光板ならびにCOF(Chip on Film:ドライバICをフィルム状の配線回路基板に実装する技術)部材が不足する可能性が高いという。COFは、スマホのフルスクリーン化に加え、PC用モニターやテレビのスリムベゼル(狭額縁)化によって需要が急増しており、不足感が強いためだ。また、テレビの大画面化などに伴い、偏光板も不足気味になっているという。

それぞれの部材の動向については、以下のような見方を示している。

ガラス基板

テレビのパネル面積増加により需要は増加。2019年は前年比で6%の成長が予測されている。G8.5以上のガラス基板はほぼ3社独占となっており、新規10.5ラインの投資に対しては、ガラス基板メーカー1社だけがほぼ100%供給の契約を結んでいる。時期としては、2019年は、2018年同様に第3四半期に供給がタイトになるとの予測である。

また、LTPS工程では熱膨張の低いガラスが求められており、ガラスメーカーも専用のガラスを開発している。Oxide工程用のガラスは従来、アモルファス用ガラスが使用されてきたが、70型以上の8K TVの開発では、銅配線の膜厚が大きくなりOxide工程の温度が400℃程度になるため、ガラスが反り返る傾向があることから、より厚い基板を要求するパネルメーカーもあるという。

さらに、高解像度パネルの生産ではTFTとCF(カラーフィルタ)でのプロセス温度が違うため、それぞれの基板で熱膨張に差が発生し、アライメント不良の原因となる可能性がでてきているという。

加えて、フュージョンガラスメーカーはOxide用ガラスの開発を進めており、例えばAGCはもともと熱膨張が少ないフロート製法を採用。同社のAN100はLTPSラインでも使用されており、Oxide工程でも使用されているという。

カラーフィルタ

パネル面積の増加により需要が増加する傾向にあるという。現在はその90%以上がパネルメーカーの内製で賄われており、カラーフィルタ製造のためにひっ迫する材料はないと見られている。

偏光板

テレビ向けパネルの大面積化に伴い、偏光板の供給不足が生ずる可能性が高いという。そのため、中国勢が偏光板への投資を積極的に行っているとされるが、アクリルやPETなどのNon-TACフィルムの供給が今後ひっ迫する可能性がでてくることが危惧されるという。

バックライト

バックライトは数量依存の部材であり、バックライト自体の需要は減退するとみられている。しかし、光学フィルムなどは面積依存のため増加するが、部材を含めてひっ迫することはない見込みである。

ドライバIC

ドライバICも数量依存の部材であるが、4K TVの需要増加により、需要は2018年と同程度になると見られている。

主に8インチウェハを用いてレガシーファブで生産されている。1本のソースラインで2色の信号を送るDRD(Dual Rate Driving)の採用は積極的に進んでいるが、TRD(Triple Rate Driving)の採用はなかなか進まないこともあり、1パネルに使用するチップ数量を減少させることは今後難しくなる傾向にある。

2018年後半に、ドライバICの生産能力のひっ迫が解消されTDDIの出荷が大幅に増加した。しかし、TDDI+COFの製品は2018年に5000万台未満となり、ほとんどの製品がCOG(Chip on Glass)で賄われた模様だ。そのためマーケットシェアはSynapticsとNovatekがそれぞれ35%、Focaltek25%、その他5%となっており、Novatekが急速に出荷を増やしているのが注目される。

2018~2019年にかけては、HuawiがTDDI+COFを積極的に採用しており、COFメーカーもスマホ向けCOFの方がテレビ向けより価格が高いため、そちらを優先させる傾向にある模様だ。

かつてトップ企業であった三井金属が2011年末にCOF事業から撤退、ほぼ同時期にルネサスもドライバIC事業を売却したこともあり、 COFメーカーは大企業が少なくなっている。そうした経緯もあり、COFメーカーは投資に消極的で、テレビブランドやパネルメーカーの援助がないと新規投資が難しい状況にあるといえる。

現状のCOFメーカーは日韓台に集中しており、中国勢はまだ現地生産できていない。中国企業の新規参入は計画されているものの、実際に量産が開始されるかどうかはいまのところ予測が困難だという。

現在の市場の動きとしては、スマホ向けTDDIの需要が急増しており、COFが確保できない場合はCOGで対応せざるを得ないため、ブランドやパネルメーカーがCOFメーカーの能力確保に奔走しているという。

また、COFメーカーに対しては16μmピッチの要求が出されているという。16μmピッチであれば、COGと兼用ができるため、同じドライバICチップでCOFとCOGの両方に対応が可能となるだとのことである。

AppleとHuaweiはCOFの生産能力をほぼ確保している。パネルメーカーとドライバICメーカーも割り当てが決まっており、このサプライチェーンからもれるとCOFが確保できない状況にある。そうした状況のためか、OPPOやVIVOはCOFを潤沢に確保できていないとの情報もあるという。

なお、2019年は新規COF製造ラインの貢献がほぼない状況にある一方で、4K TVの需要とスマホ向けの需要が急増しているため、需給はひっ迫している。ただし、テレビではドライバICの使用個数が減少する傾向にあり、2020年以降には供給過剰になる可能性もあることから、COFメーカー各社では新規投資には高いリスクが付きまとう可能性があると警戒しているという。

-

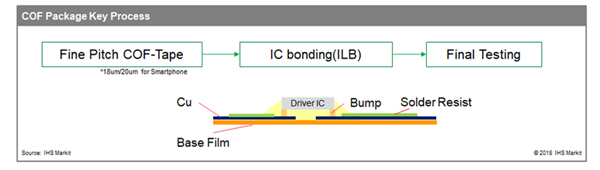

ドライバIC COFパッケージングの構造とキープロセス (出所:IHS Markit)

(次回は3月7日に掲載します)