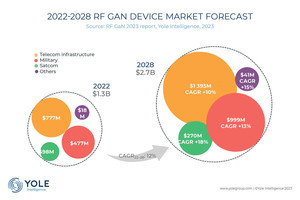

市場調査会社のYole Groupが、RF GaN市場調査レポート「RF GaN 2026」を発行した。それによると、RF GaNデバイスは通信インフラ、防衛、衛星通信での採用拡大により、2025年の市場規模は約13億ドルとなったという。内訳は防衛向け6億ドル、通信インフラ向け5億ドル、衛星通信向け2億ドルとするほか、2025年から2031年にかけて年平均成長率(CAGR)11%で成長し、2031年には24億ドルに達するとも予想している。

-

2025年および2030年のRF GaNデバイスの市場規模と用途内訳 (出所:Yole Group、以下すべて同様)

ん引役の1つで、GaN-on-SiCが主流の通信インフラは、東南アジアでの5G基地局のアップグレードと、6Gの展開をけん引役に2031年までCAGR11%で成長が期待されている。

また、GaAsが主流のモバイル向けサブ7GHz帯PA(パワーアンプ)、特にFR1端末PAにおいてGaN-on-Si技術が投入される可能性は低いものの、10GHzを超える周波数帯、特に今後のFR3ネットワークの展開次第で選択肢となる可能性があるとする。

もう1つのけん引役である防衛は、軍用レーダー、電子戦(EW)、軍事衛星通信などを中心に2031年までCAGR10%で成長と予想している。

-

防衛向けRF GaN市場の地域シェアと主たるサプライヤ

また、衛星通信の地上VSATシステムではGaAsからシェアを奪いつつあるほか、衛星の打ち上げ数の増加、特に低軌道(LEO)衛星ではGaN RFの採用が拡大する可能性があるという。

RF GaNでも進む米中の競争

2026年時点で、RF GaNサプライチェーンはIDMが中心で、ファウンドリ、ファブレス、エピウェハサプライヤがそれをサポートする状況だという。

2025年のRF GaN市場はSEDI、Qorvo、MACOMで全体のほぼ半分を占める規模となっているが各社動きを見せており、例えばMACOMがHRL Laboratoriesの40nm T3L GaN-on-SiCの技術ライセンスを取得した一方、QorvoはSkyworksによる買収・合併が発表されている。また、NXP Semiconductorsは通信需要の低迷からRF GaNとLDMOS事業からの撤退を計画しているが、中国はSICC、Dynax、Sanan ICなどの国内企業の主導でGaN RFバリューチェーンの現地化が急速に進んでいる。

GaN-on-SiCを追いかけるGaN-on-Si

技術的には、高出力のモジュール型5G無線への移行に伴い、コスト効率の高いGaN-on-Siへの関心が高まり、GaN-on-SiCとの競争が激化している。GaN-on-SiCは4インチから6インチに移行が進んでいるが、予想よりも動きは遅いという。一方のGaN-on-Siの活用は、2023年以降、5G基地局向けに8インチ生産で本格化。通信需要の増加と6G FR3の採用が具体化すれば、2030年代初頭には12インチへと移行する可能性があるとする。このほか、GaN-on-AlNとGaN-on-Diamondは、高コスト、製造の複雑さ、および長い認定サイクルという制約により、まだ研究開発段階が続きそうだとしている。

-

GaN-on-SiCとGaN-on-Siのエコシステム

-

GaN-on-SiCとGaN-on-Siの大口径化動向