TSMCは10月19日、2023年第3四半期の決算発表を行い、同四半期の業績に加え、同社CEO兼社長のC.C.Wei氏が海外展開と今後のプロセス微細化計画について言及した。

海外展開は顧客ニーズと政府支援次第、目的は株主価値の最大化

C.C.Wei氏は同社の使命について、「今後長期にわたり世界のロジックIC業界で信頼される技術と生産能力のプロバイダとなることであり、TSMCが海外生産を決定するか否かは、顧客のニーズと十分な政府支援があるかどうかに基づいており、それが株主の価値を最大化するためと判断されるときである」と説明。同社は現在、日米欧で建設(計画を含む)を進めているが、欧州では、デューディリジェンス(一連の事前調査)を実施後、独ドレスデンに自動車および産業機器向けに22/28nmおよび12/16nmプロセスを採用したSpecialty Technologyの工場を建設する計画。合弁パートナーやEU、地元政府からのサポートが得られており、実際の建設は2024年後半に開始され、2027年後半からの稼働開始を予定している。また、米アリゾナ州の工場建設は順調で、すでに1100人近い現地従業員も雇用済み。これら新たな従業員は、TSMCの運用環境と企業文化を理解して、技術スキルをさらに高めるために台湾工場での研修に参加しており、2024年上半期に4nm(N4)プロセスでの量産開始を目指している。

日本もJapan Advanced Semiconductor Manufacturing(JASM)として、22/28nmおよび12/16nmプロセスを採用したイメージセンサ向けや車載半導体向け工場の建設が進められている。すでに約800人の現地従業員が雇用され、その大半が台湾での研修を終えて帰国済み。2023年10月から製造装置の搬入が始まり、2024年後半より量産を開始する予定としている。

中国については最近、米国産業安全保障局(BIS)より南京工場の事業継続の延長許可を取得したほか、現在検証済みユーザー認証の申請を進めているところで、近く恒久的な認証を得られるはずであるとしている。

海外工場はコスト高も53%以上の粗利益率、25%以上のROEを狙う

また同氏は、海外工場の初期コストは、台湾の工場に比べて高くなることを指摘。背景には工場規模が小さいためスケールメリットが得にくいこと、サプライチェーン全体でのコスト上昇、台湾の成熟したエコシステムに比べて海外の半導体エコシステムが初期段階にあるためといった課題があるためだとしている。「TSMCの責任は、コストギャップを管理し、最小限に抑えて、株主への利益を最大化することであり、そのために各国政府の支援を得られるように、政府当局と密接に連携していく」とし、海外工場の高コストを吸収しながら、長期的に53%以上の粗利益率、25%を超える持続可能なROEを達成することで株主価値を最大化していくと説明している。

3nmは長期活用を期待、2nmは2025年からの量産開始を予定

さらに同氏は、今後のプロセス微細化について、3nm(N3/N3E)については、「N3は、すでに良好な歩留まりで生産されており、HPCおよびスマートフォン(スマホ)向けを中心に提供されており、2023年後半より急峻な成長を見せている。その結果、N3からの収入は2023年通年の全ウェハ収入の1割半ばを占めることが予想され、2024年にはその割合がさらに高くなることが予測される」と高い需要があること、ならびにN3Eなど派生プロセスについては、「2023年第4四半期からの量産開始を予定。今後はN3PやN3Xなどの派生プロセスも提供される予定で、N3ファミリ全体として、大規模かつ長期的に提供される技術ノードになると考えている」との見通しを示した。

-

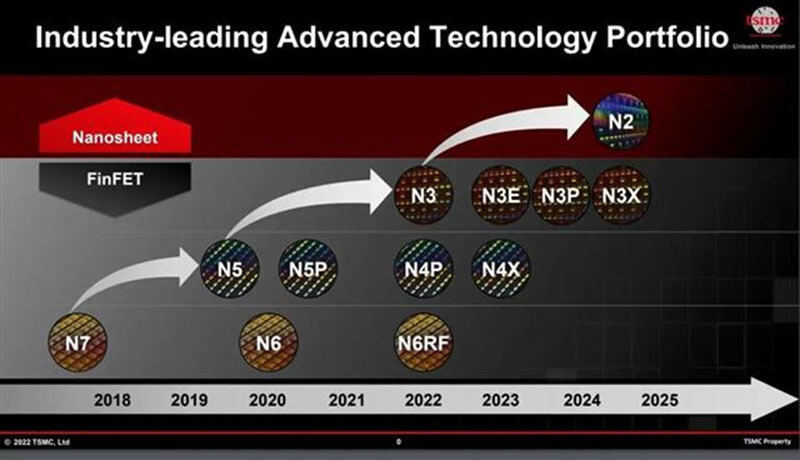

TSMCが2022年に公開したロジックデバイスの微細化ロードマップ。現在まで計画通りに進んでいるとしている (出所:TSMC、2022年)

2nm(N2)プロセスについては、「2025年より導入される計画だが、新たにGate-All-Aroundナノシートトランジスタを採用し、優れた電力効率を提供することで、トランジスタ密度とエネルギ―効率の両方で業界で最も先進的な半導体技術になる予定で、HPCに最適なバックサイド・パワーレール・ソリューションを備えた派生系も開発を進めており、こちらは2025年後半からの顧客提供、2026年からの生産開始を目指している」としている。

半導体市場は緩やかな回復へ

このほか同氏は、投資家からの市場状況や米国の規制への対応に関する質問に答えており、市場の動きについては「今が景気の底とは言えないが、現状を鑑みるに底に非常に近い状況だと思われる。スマホやPCの在庫調整が終わる兆しが見られるものの、顧客の慎重な在庫管理や中国市場の需要低迷もあり、必ずしも力強く回復するとは言えない」とするほか、米国政府によるAI半導体の中国への輸出規制の動きについては「TSMCへの影響は限定的で、管理可能なレベルと考えているが、短期的および長期的な影響については現在、精査中である」との見方を示している。

また、半導体プロセスやアプリケーションごとの市場動向については、「N3の需要が強く、増産体制を敷いており、この動きは2024年も続くことが期待される」とする一方、「7nmプロセスが当初の予測を下回っているが、これはスマホの台数規模が10年前と比べ14億台から11億台へと減少しており、大手顧客の1社が製品導入を遅らせた影響が大きい。ただし、コンシューマやRF向けなどからの追加需要で6/7nmプロセスの生産能力を埋め戻すことを見越しており、今後、数年で健全なレベルに戻ると見ている」と、7nmが一時的に停滞期に入っているものの、順次回復していくことが期待されるとしている。

さらにN2については、他社もキャッチアップを図ろうと開発速度を加速させているが、自社の技術力に自信を見せており、業界最先端の技術を確保できる見通しを強調している。

-

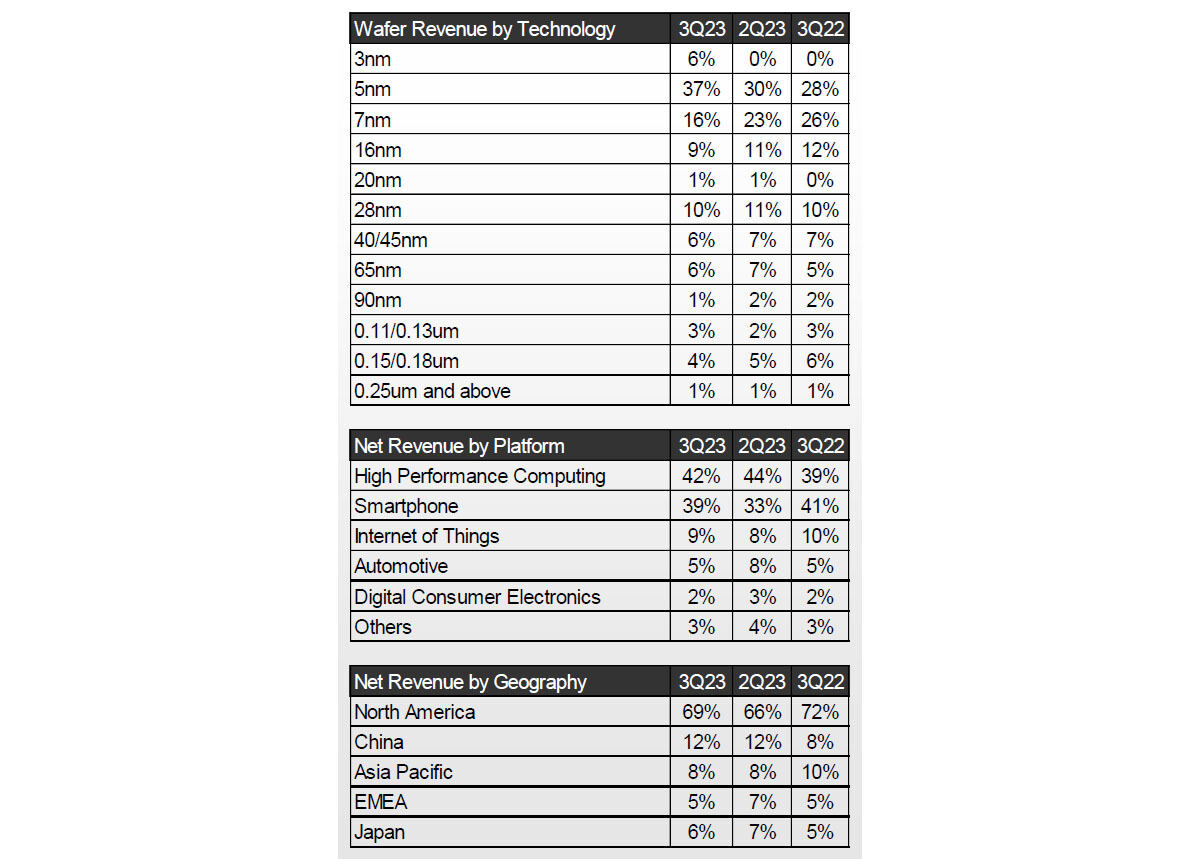

TSMCの技術プロセス別売上高比率推移、プラットフォーム別売上高比率推移、地域・国別売上高比率推移 (出所:TSMC、2023年第3四半期決算資料)

このほか同氏は、同氏はAIサービスを提供する複数の企業が独自のAI半導体を設計する動きなどを踏まえ、「そうした規模の大きいチップ/チップレットの製造に向けたファウンドリ設計エコシステムのサポート、ならびに安定した歩留まりの実現には最先端テクノロジーを提供する必要があるが、それがTSMCの強みとなる。TSMCはすべての顧客をサポートできる体制を整えており、市場の要求の大部分に応えつつ、収益を上げる仕組みができあがっている」と、あらゆる半導体を欲する顧客をサポートしていくことを強調。注目を集めつつあるシリコンフォトニクスへのサポートについても、「複数の大手顧客と協力して、この分野のイノベーションをサポートしているが、技術の開発と能力の構築にはまだ多くの時間を要する。需要は徐々に増加していると捉えている」と説明していたほか、先進パッケージへの投資について「この分野の投資は微細化にコストがかかるのを回避するためではなく、システムとしての性能を向上させ、消費電力の低減を図るために推し進めているものである。コストは考慮すべきものの1部ではあるが、TSMCとしては最先端のプロセス微細化と高度なパッケージング技術の両方で業界をリードするソリューションの提供を図っていく。例えば、 SoIC(System on Integrated Chips)は2023年より収益を生み出し、今後数年間で急速に成長する高度なパッケージングソリューションの1つになる見込みで期待している」と述べたことに加え、CoWoSについても「2024年末までに生産能力を2倍に引き上げるとしていたが、需要が急増しており、現状では2倍以上に引き上げるための取り組みを進めている。供給が需要に追いついていないのが現状で、2023年から2024年にかけて生産量が2倍以上になる見込みだが、この傾向は2025年も継続するだろう」とAI半導体を中心に3D IC需要が今後も伸びていくことに対する期待と、その対応策の積極的な展開を図っていくことを強調していた。