適格請求書(インボイス)などの保存を仕入税額控除の新たな要件とする「インボイス制度」の開始まで残り2カ月を切った。同制度が施行されると、売り手が一定の要件を満たしたインボイスを発行しなければ、買い手は仕入税額控除(※1)ができなくなる。

インボイスを発行するためには、2023年9月30日までに税務署長に申請して登録しなければならない。加えて、消費税を納付する義務がある課税事業者のみしかインボイス制度の登録ができないため、納税義務が免除されている免税事業者は同日までに課税事業者へ転換するかどうかを決めなければならない。ネットでは「どちらを選んでも地獄」といった声もちらほら見られる。

-

インボイス制度で納税額が増大する可能性がある 資料:リコージャパン

順調に進まない企業と個人の対応

しかし、制度施行が迫った時期にもかかわらず、免税事業者の登録は順調に進んでいない。国税庁によると、免税事業者のインボイス申請は2023年3月末時点で約50万件だった。国内の免税事業者数が個人・法人合わせて約500万であることを考えると、約1割しか対応できていないことになる。登録に反対、躊躇している免税事業者が少なくないのが実態だ。

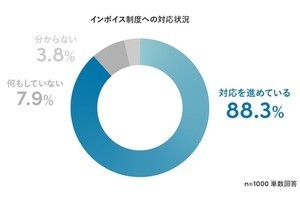

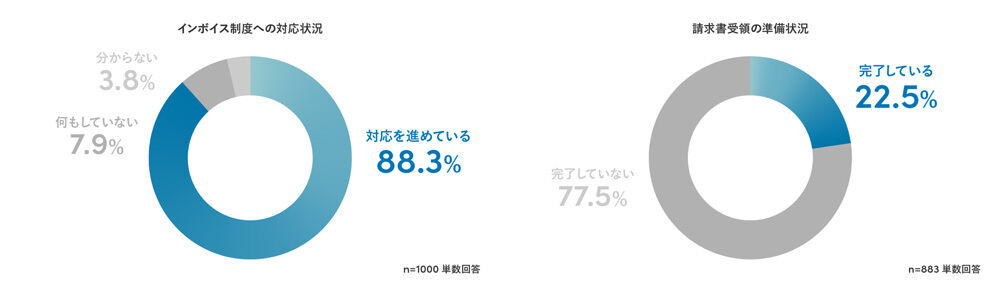

一方で、すでに対応を済ませている課税事業者についても、インボイス制度の理解や対応に偏りがでている。Sansanが請求書関連の業務に携わる企業の担当者1000人を対象に実施した調査結果(調査期間:2023年7月6~10日)によると、約9割がインボイス制度に向けた対応を進めている一方で、インボイスの受け取りに関わる準備を完了したのはわずか2割だった。

-

約9割がインボイス制度に向けた対応を進めている一方で、インボイスの受け取りに関わる準備を完了したのはわずか2割 資料:Sansan

また、リコージャパンが中堅・中小企業(年間売上高が300億円以下)を対象に実施した調査結果(調査期間:2023年5月17日~6月16日)によると、「発行側のみ対応済み」と回答した企業はわずか約1割。売り手の要件について認知は進んでいるが、多大な負荷が発生する買い手の要件について認知や対応が進んでいないのが現状だ。

「とりあえず登録だけをして、その先にある実務上の対応準備が進んでいないといった企業が多い」と、リコー デジタルサービス企画本部の田村りつ子氏は語る。

-

買い手対応の認知度は低い 資料:freee(調査期間:2022年9月12~16日)

制度開始日が近づくにつれ、インボイス制度に関するニュースを目にする機会は多くなった。にもかかわらず、いまだに対応が順調に進んでいないのはなぜだろうか。クラウド会計ソフト大手freee CEOの佐々木氏は「制度の複雑さがインボイスへの対応を妨げている」と説明する。

免税事業者の登録が進まない3つの理由

なぜ、免税事業者の登録は順調に進まないのか。

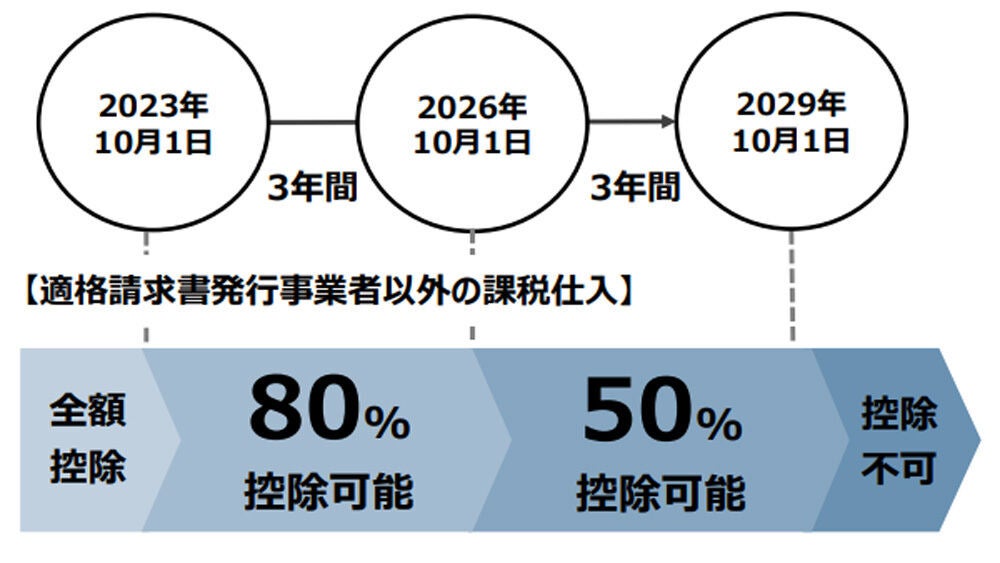

まず考えられるのは、免税事業者と取引のある課税事業者に対する経過措置の存在だ。施行日の2023年10月1日から29年9月30日までは、段階的に消費税の金額を差し引くことができる。具体的には、2023年10月1日から2026年9月30日までは支払った消費税額のうち8割、2026年10月1日から2029年9月30日までは支払った消費税額のうち5割を差し引くことが可能。

この経過措置が、免税事業者が「様子を見てみよう」とする動機につながっているのかもしれない。「現時点で、課税事業者から『インボイスに対応しないのなら、取引をやめる』と突きつけられる免税事業者の例は多くはない。始まってみないと分からないといった空気が両者の間で漂っている」と、freee の佐々木氏は説明する。

-

2029年9月30日まで経過措置がある 資料:リコージャパン

また、インボイスに対応することで、消費税の納税義務が生じることに加え、経理作業が今まで以上に煩雑になり、経費と事務作業が増えることを懸念していることも要因の1つだろう。リコーの田村氏は「このタイミングで課税事業者へ転換したほうが利益があるのであれば転換することも考えるが、そうでないならば自ら転換はしないといった声も多い」と顧客の反応を振り返る。

最後に、そもそもインボイス登録しなくてもいい免税事業者が一定数いることも要因と考えられる。例えば、美容院や学習塾といった顧客が完全に個人の場合はインボイス対応の必要性は低い。なぜなら、一般消費者などの個人は消費税の納税を行わないため、免税事業者のままでも取引を避けられるなどの問題が起こりにくいからだ。

財務省によると、免税事業者の取引の6割ほどが一般消費者を対象にしている。このことを踏まえると、登録が順調に進まない背景も浮かび上がってくる。

課税事業者の対応も道半ば

インボイスへの対応がなかなか進んでいないのは免税事業者だけではない。先述したアンケート結果が示すように、インボイス登録をすでに済ませた課税事業者でさえ、順調に対応を進めているとは言えない状況だ。

「そもそものインボイス制度の法律周知や理解がまだ広がっていないため、実務で変えなければいけないこと、やらなければならないことが理解できておらず、動けていない企業が多い。また、市場に複数サービスがあるため、自社で追加予算なく対応すべきか、IT投資をすべきかの判断に時間を要している。加えて、補助金は申請から交付までそもそも時間を要するため、保留状態の企業も多い」(リコー田村氏)

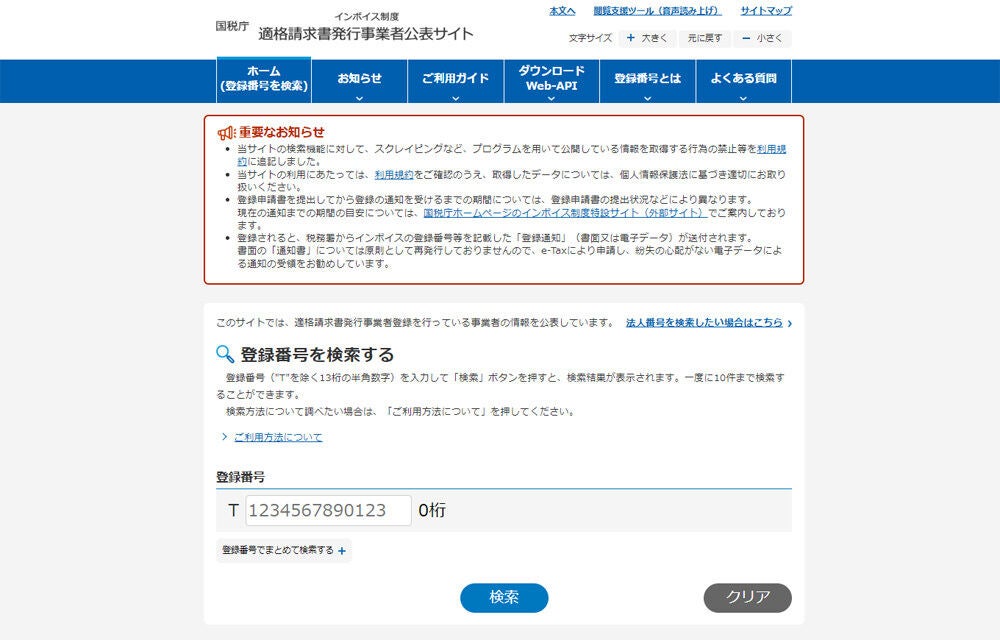

田村氏によると、売り手側の対応は進んでいるが、請求書を受け取る買い手側の対応はあまり進んでいないという。買い手は取引先から届いたインボイスが正しいかどうか、国税庁が運営するサイトなどで確認する必要がある。また、もし記入漏れがあるインボイスを受領した場合、制度開始後は追記・修正ができないため、再交付してもらわないとならない。

-

国税庁インボイス制度適格請求書発行事業者公表サイトでインボイスか否かを確認するのが確実

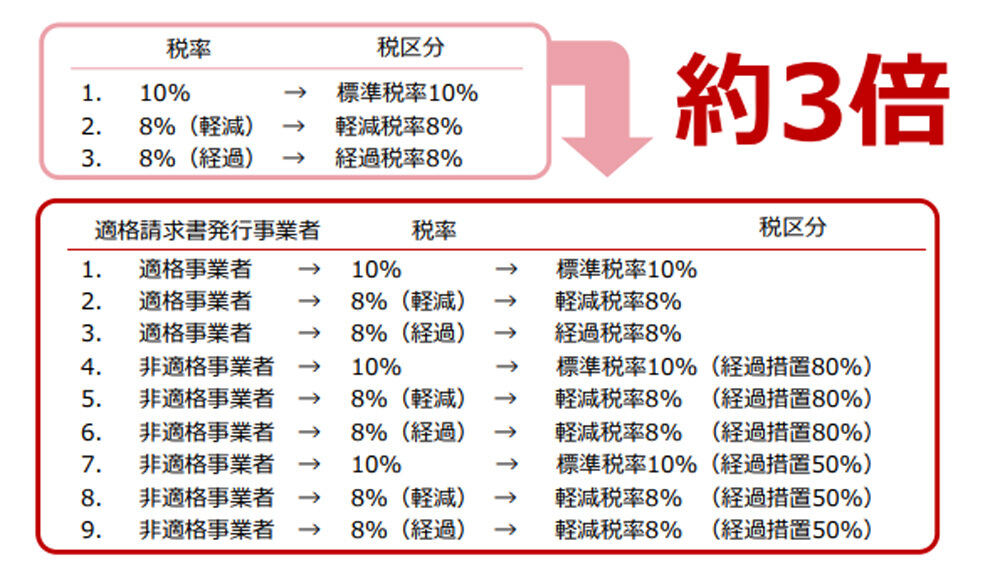

さらに、8割控除や5割控除といった経過措置の適用を受けるためには、その旨を記載した帳簿の保存が必要で、「従来3通りだった記帳パターンが3倍の9通りになり、経理作業が煩雑になる」(リコー田村氏)という。

-

経過措置の適用には帳簿への記帳が必要で、記帳パターンは従来の3倍になる 資料:リコージャパン

freeeの佐々木氏は、「手前のプロセスである経理業務のやり方を変えていかなければならない。インボイス制度を『経理DX化のチャンス』と捉えて、対応していく必要がある」と警鐘を鳴らしている。