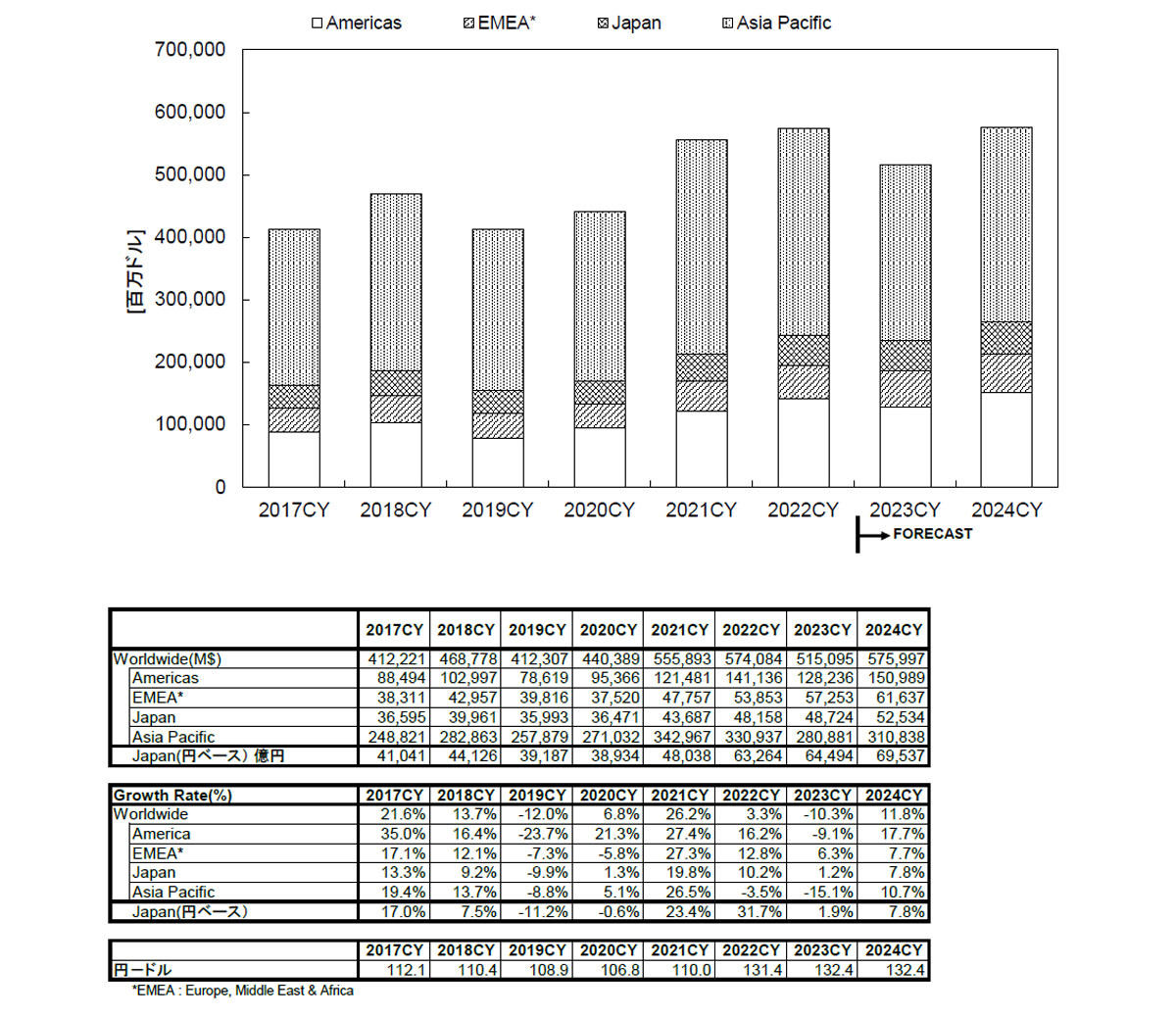

世界半導体市場統計(WSTS)が6月6日、「WSTS 2023年春季半導体市場予測」を発表した。それによると、2022年の半導体市場の確定値は前年比3.3%増の5740億8400万ドルとなった。

それによると、2022年の半導体市場の確定値は前年比3.3%増の5740億8400万ドルとなった。コロナ禍における在宅需要の一巡に加え、世界的なインフレ、ロシアのウクライナ侵攻の長期化などによる地政学的リスクの高まりなどの影響が個人消費や企業の設備投資などに影響を及ぼし、年途中からさまざまな分野での市場減速を招いたとしている。

また、2023年については同10.3%減の5150憶9500万ドルと4年ぶりのマイナス成長が予測されている。景気の先行きが不透明で、2022年から続くマイナス要素が継続するものと見込まれている。特に、スマートフォン(スマホ)やパソコン、民生機器などの需要低迷が影響し、複数の製品カテゴリでマイナス成長が予測されている。

ただし、電動化の進む自動車や再生エネルギー関連分野では引き続き需要が強いと見られ、製品カテゴリとしてもパワーディスクリートの成長が継続する見込みとしているほか、需要が急拡大している生成AI向けロジック半導体も成長要因となると予測している。

2024年は一転して同11.8%増の5759憶9700万ドルと市場が回復することを予測。世界的に景気が回復に向かうという前提の下、ほとんどの用途・製品でプラス成長を見込むとしている。なお為替レートは、1ドルに対して2022年が131.4円、2023年以降は132.4円を前提として算出したという。

ちなみにWSTSの語る「半導体市場」は、半導体メーカーの本社所在地や生産工場の場所には関係なく、「半導体製品が半導体メーカーから第三者に販売された地域」を意味しており、この第三者には、電子機器メーカー、EMS、半導体商社などが含まれ、例えば日本市場における販売額の場合、半導体メーカーが日本において第三者に販売した半導体製品の金額を意味する。

-

表1 半導体市場の地域・国別内訳 (出所:WSTS、2023年6月)

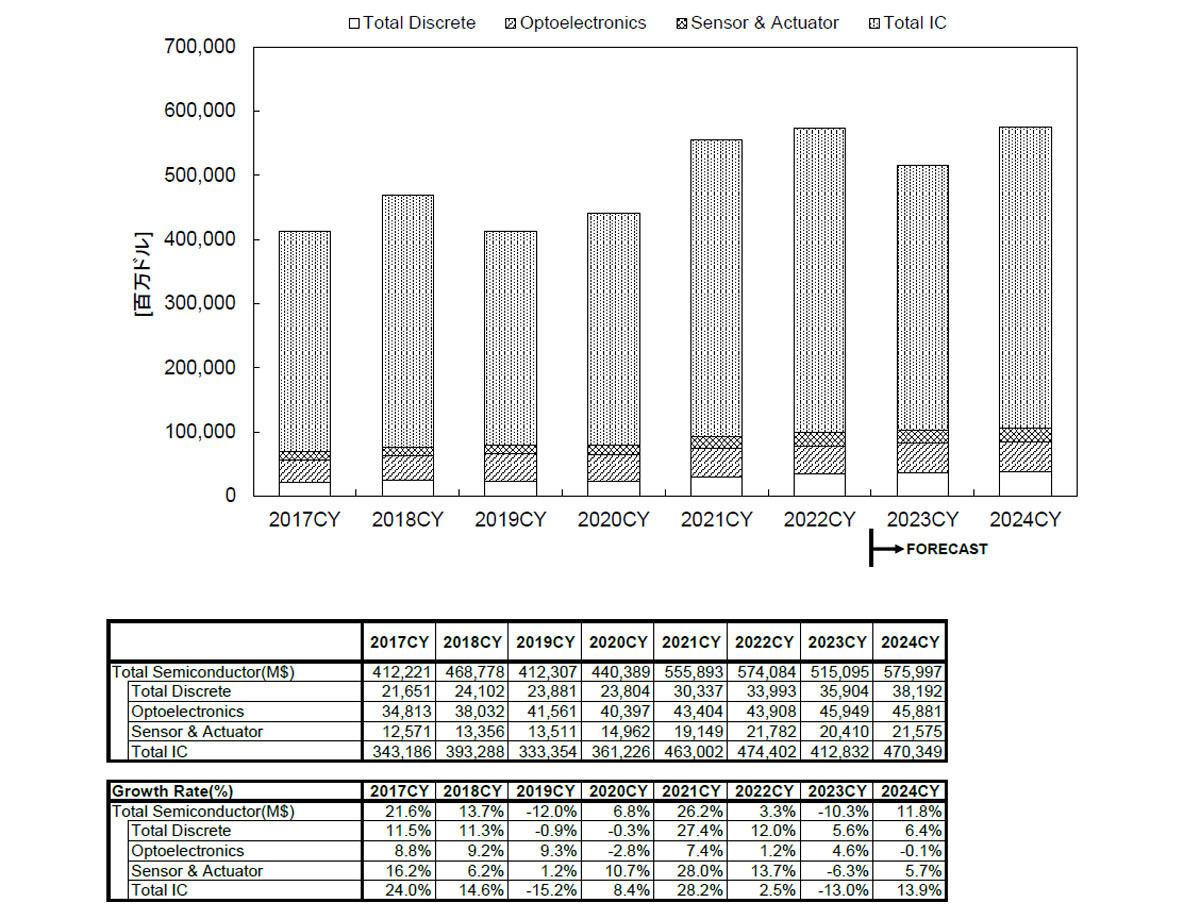

2023年の製品別市場はメモリが前年比35%減と急減速

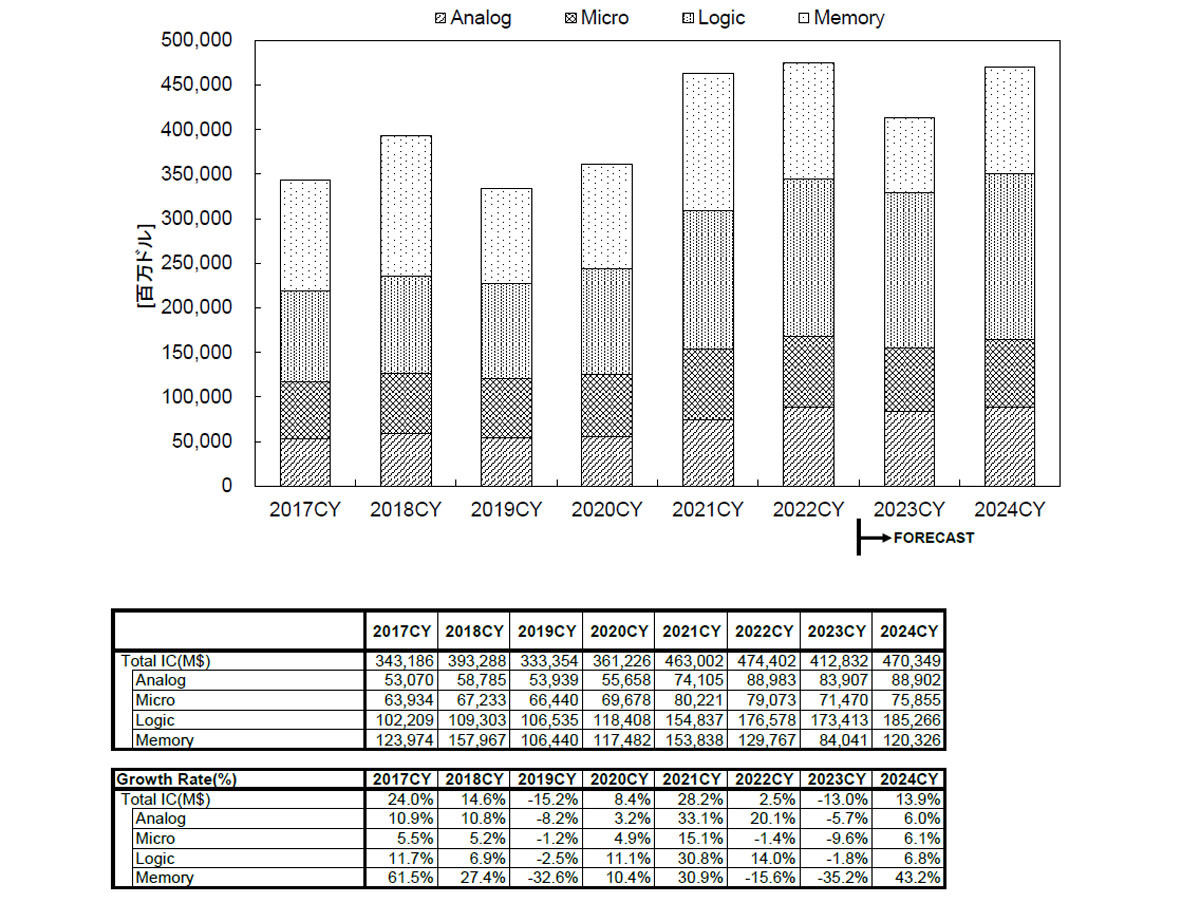

2023年の半導体市場を製品別で見た場合、ディスクリート(個別半導体)が前年比5.6%増の359億ドル、オプトエレクトロニクスが同4.6%増の459億ドル、センサ&アクチュエータが同6.3%減の204億ドル、ICが同13.0%減の4128億ドルと予測されている。またICを製品別でみると、メモリが同35.2%減、ロジックが同1.8%減、マイクロ(CPU/MCU)が同9.6%減、アナログが同5.7%減と予測されている。

2024年になると、ディスクリートが同6.4%増の382億ドル、オプトが同0.1%増の459億ドル、センサ&アクチュエータが同5.7%増の216億ドル、ICが同13.9%増の4703億ドルと予測されており、ICを製品別でみると、メモリが同43.2%増、ロジックが同6.8%増、 マイクロが同6.1%増、アナログが同6.0%増と予測されている。

-

表2 半導体市場の製品別市場予測 (出所:WSTS、2023年6月)

-

表3 IC製品別市場予測 (出所:WSTS、2023年6月)

なお、2022年の日本の半導体市場は、同31.7%増の約6兆3264億円となったとしているほか、2023年は自動車関連が下支えする形で同1.9%増の約6兆4494億円とプラス成長を維持するとの予測、2024年も同7.8%増の約6兆9537億円とプラス成長が続くものを予測されている。