SEMIが2022年7月に発表した半導体製造装置市場予測では、2022年は前年比15%増の1175億ドルで過去最高を更新する見通してあった。しかし、下半期に市場は減速し、最終的には同5.9%増の1085億ドルに留まりそうである。

そんな激動の半導体製造装置市場が2023年以降どうなるのか? 12月14日から16日にかけて開催された「SEMICON Japan 2022」にて、証券業界にて半導体製造装置市場をカバーする国内トップ證券アナリスト4名を招いて「半導体製造装置市場の減速と成長再開のシナリオ」と題したパネル討論会が開催された。

-

パネル討論の様子 (提供:SEMI Japan)

討論参加者は、以下の4名

- OMDIAシニアコンサルティングディレクターの南川明氏(司会者)

- 三菱UFJモルガン・スタンレー証券インベストメントリサーチ部 シニアアナリストの長谷川義人氏

- UBS証券調査本部本部長兼マネージングディレクターの安井健二氏

- 東海東京調査センターグローバルテクノロジー調査室長チーフアナリストの石野雅彦氏

- ジェフリーズ証券調査部マネージングディレクターの中名生正弘氏

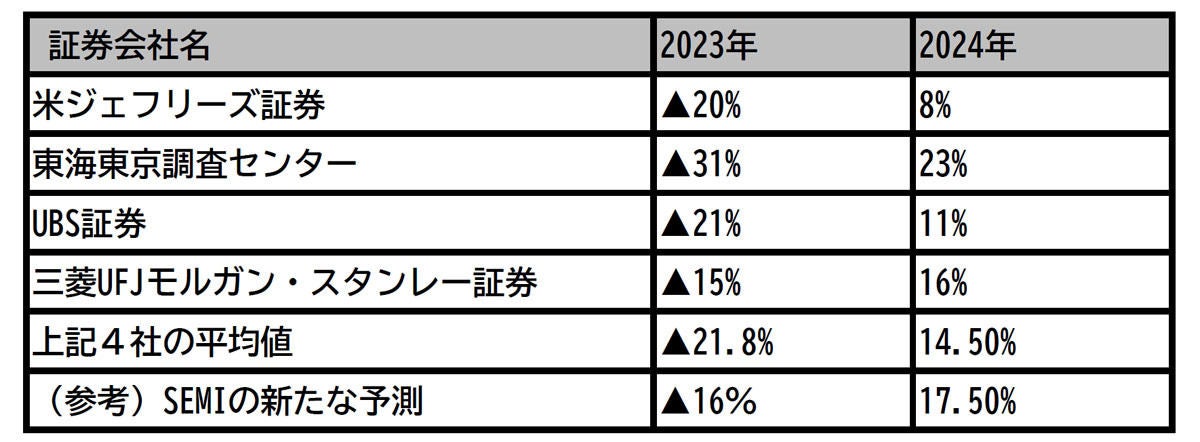

各社の2023年および2024年の半導体製造装置市場の成長率予測を見ると、2023年は4人とも2桁のマイナス成長を予測している点は共通しているものの、同15%減から同31%減までばらつきがあり、平均は同21.8%減となっている。2022年6月からスマートフォンとPCの需要が落ち込み始めており、まだ底を打っていない。しかし、在庫調整は2023年前半には終わり、後半から回復するとの見方が主流で、その後は成長基調に乗りそうだという。現在、ハイパーインフレ、ウクライナ情勢、米中対立が3大リスクファクターとなっており、これらが激化しないことを前提に予測しているが、激化するようなことがあれば、予測は変わるという。

2024年については、いずれの証券会社もプラス成長を予測している。その幅は同8%増から同23%増となっており、平均は同14.5%増となっている。石野氏の予測が2023年もっとも厳しく、2024年もっとも楽観的となっている。また、2024年以降は、データセンターがけん引役となり、データセントリックな時代に半導体はますます必須なデバイスとなるため、半導体および装置産業は将来的には明るいとの見方が大勢を占めた。

-

2023年および2024年の半導体製造装置市場の前年比成長率(▲はマイナス成長) (各パネリストの発言に基づき著者作成)

Rapidusは兆円単位の損失に耐える胆力があるのか?

また、Rapidusの誕生について、各アナリストの見方は、以下のように様々だった(順不同)。

- 熱意を全く否定するわけではないが、何を目標しているのかはっきりせず危うい。短TATで2nm以下の製造プロセスを日本にも作ることは意義はあるだろうが、2027年後半では遅すぎる。ファウンドリを立ち上げるにしては方向性が見えない。ファウンドリとファブレスをつなぐエンジニアリングがとても重要だが、経済産業省(経産省)は理解してないようだ。勝てるエンドマーケットはなにかを探り、勝てるアプリを立ち上げることが大切だ。

- 過去の事例で、プロセス微細化から撤退して後で追いついた企業は皆無である。Rapidusのビジネスは厳しい。数千億円、さらには数兆円単位で損失が出る状況に耐えきれるのか。胆力ある経営者でなければ務まらない。TSMCやSamsungはそういう人が経営してきた。

- 懸念と期待がある。出来ない理由を並べればたくさんあるが、どうやったらできるか考えるべきだ。今のように2nmにこだわると難しい。小学生はすぐには大学生にはなれない。トランジスタ形成工程は超微細化でも配線工程やパッケージ工程は必ずしも超微細ではないので日本の強みを生かしてどうやったら勝てるか考えるべきだろう。

- 出資者がポイントで、NTT、トヨタ、ソニーが中核である。NTTの要求は他の半導体メーカーで作ってくれない少量多品種の光融合素子を微細化し短TATでつくることのようであり、お金の問題は残るが短TATを期待している。

米中の対立の半導体製造装置業界への影響は?

米中の対立が半導体製造装置業界におよぼす影響については、以下のような見解が示された。

- 中国の半導体製造装置需要は225億ドルで、このうち、先端製造装置市場は70億ドル規模だったが、これが米国の輸出規制で30億ドルまで低下すると見ている。

- 中国がNVIDIAの先端GPUを入手できないとデータセンタの運用に影響がでる。また、中国もあきらめないで、NVIDIAの代替品を開発したとの情報もあるのであなどれない。

- 米国の規制強化で確かに中国市場は縮小するだろうが、一方で中国の半導体装置メーカーの台頭が考えられる。ボリュームゾーンの成熟プロセスであれば中国製装置で製造できそうである。

- 米国の規制強化の影響はもちろんあるが、中国には微細化によらぬ車載チップとりわけEV用チップの需要があり、SiCパワーチップはじめ化合物半導体に積極投資している。投資減税25%とあいまってSiC産業が急速に伸びている点は注目だ。

- デカップリング前提にいろんな話が進んでいる。甘利氏は、価値観を共有できる国と一緒にやっていくと言っていたが、私は違うと思う。私たちが一番共有すべきものは、半導体が(分断ではなく)世界の幸せにつながっていくということだ。

- 半導体は特別な存在であると思う。すべての産業の中で、こんなに成長が明確な産業はほかに見られない。しかも、グローバルな産業である点も特別である。