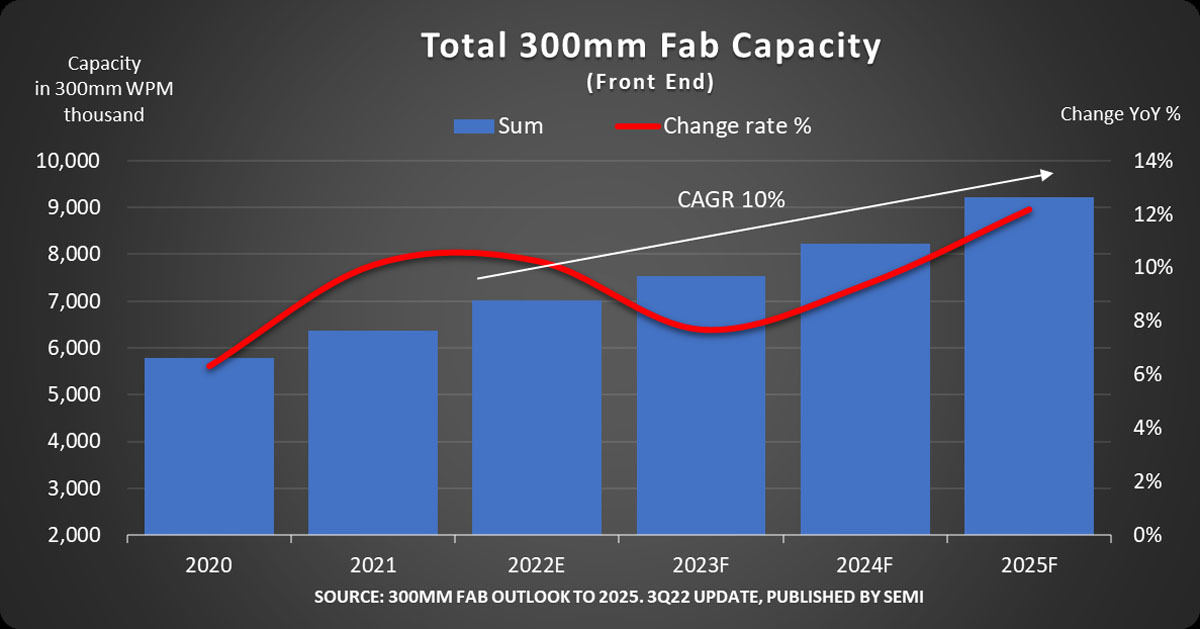

SEMIは10月11日(米国時間)、世界の300mm半導体ファブの生産能力が2022年から2025年にかけて年平均成長率(CAGR)10%で成長し、2025年には月産920万枚となり、過去最高を更新するとの予測を発表した。

車載半導体の旺盛な需要と複数の地域での新たな政府投資および産業支援が成長のけん引役となるとなり、例えば米国のCHIPS法の支援を前提として、GlobalFoundries(GF)、Intel、Micron Technology、Samsung Electronics、SkyWater Technology、TSMC、Texas Instruments(TI)などが計画している米国本土の新規ファブが2024年~2025年にかけて立ち上がる予定となっている。

-

300mmファブの生産能力推移と予測 (出所:SEMI)

SEMIのプレジデント兼CEOのAjit Manocha(アジット・マノチャ)氏は、「一部の半導体チップは供給不足が緩和したが、それ以外はタイトな状態が続いており、半導体業界は300mmファブの生産能力を拡大することで、幅広い新興アプリケーションの長期的需要を満たすための基盤を構築している。SEMIは現時点で2022年から2025年にかけて、67件の新規300mmファブあるいは大規模なライン増設を捕捉している」と述べている。

300mmファブの国・地域別シェアに見ると、中国が国内チップ産業への政府投資の増加などにより、2021年の19%から2025年には23%に拡大し、月産230万枚に到達することが予測されている。これにより中国は300mmファブ生産能力で世界トップの韓国に迫り、2023年には現在2位の台湾を追い抜く見通しだという。

その台湾の2025年の生産能力シェアは2021年比1%減の21%、韓国も同1%減の24%になると予測されているほか、日本のについては、他の国・地域での300mmファブの稼働が進むことから、2021年の15%から2025年には12%にまで低下する見通しだという。一方、CHIPS法による資金援助が期待される米州の300mmファブ生産能力シェアは、2021年の8%から2025年には9%に上昇すると予測されているほか、同期間中の欧州/中東は欧州CHIPS法の資金援助により、生産能力シェアが6%から7%に上昇すると予測される。東南アジアの生産能力シェアは5%を維持する見込みだとしている。

なお、SEMIでは、2021年から2025年にかけて、300mmファブでの生産品目としてパワー半導がCAGRが39%ともっとも高い伸びを見せるとするほか、アナログが37%、ファウンドリが14%、オプトが7%、メモリが5%と続くとしている。

また、日本のパワー半導体メーカー各社からも設備投資の発表が相次いでいるが、300mmウェハによるパワー半導体製造では欧米各社が先行しており、その設備投資額は数千億円規模の差がついている状況となっている。