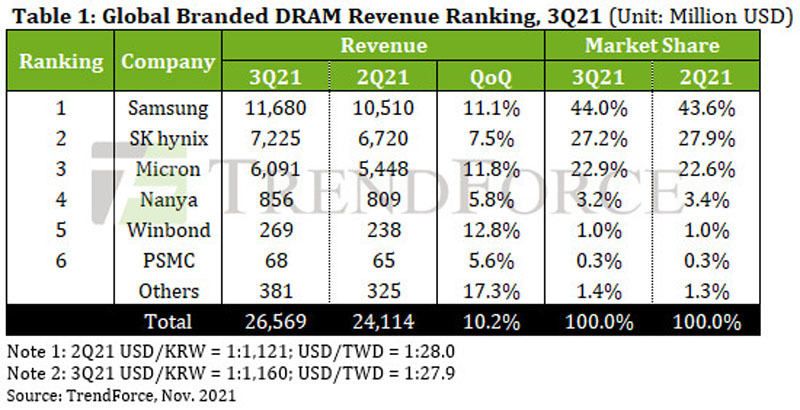

TrendForceによると、2021年第3四半期(7~9月期)のDRAM市場は前四半期比で出荷量がわずかに増えたこと、ならびに価格が上昇したことで、10.2%増の266億ドルとなったという。

2021年は年初からDRAMの供給不足を懸念したメーカーが在庫の積み増しを進めたため需要が増加し続けたが、年後半に入ると、電子部品の不足などから最終セット製品の組み立てに支障がでたことから、一転してメモリは供給過剰となり、PCを中心に調達活動が縮小気味となった。ただし、サーバ関連顧客からは一定の需要が続いているため、ほとんどのDRAMサプライヤや当該四半期の出荷量をわずかに増加させることができたという。また、DRAMの大口契約に対する見積もり価格も上昇を続けており、これらの結果、同四半期の市場規模は前四半期比で10.2%増となったとしている。

-

2021年第3四半期の自社ブランドDRAMサプライヤ売上高ランキング (出所:TrendForce)

TrendForceでは、2021年第4四半期について、すでに高水準で在庫を抱えているDRAMバイヤー各社は、電子コンポーネント不足などの問題から、さらに保守的なスタンスをとる見込みとしており、それによりDRAM価格は下落に転じ、価格上昇トレンドは終わりを迎える可能性が高いとしている。

3大DRAMサプライヤは微細プロセスの比率増加で収益性が改善

DRAMサプライヤは先端プロセス技術による生産増加で営業利益率が増加

2021年第3四半期の大手DRAMサプライヤ3社(Samsung Electronics、SK Hynix、Micron Technology)はいずれも売上高を前四半期比で10%ほど増加させたが、ビット出荷に関しては、SamsungとMicronがわずかに伸ばした一方、SK Hynixはわずかに減少させる結果となった。ただし、価格上昇がそれを補うこととなり、3社の売上高は前四半期比でSamsungが同11%増、SK Hynixが同8%増、Micronが同12%増となった。

また3社ともに先端プロセス採用DRAMの生産比率増加により、収益改善が進んだという。例えばSamsungは、生産量に占める1Z-nm製品比率が拡大したため、同四半期の営業利益率は53%となった。SK Hynixも1Z-nm製品比率の増加により、同四半期の営業利益率は47%へと増加。Micronも微細プロセスの生産比率を増加させており、2021年度第4四半期(6~8月)の営業利益率は42%へと上昇したという。ただし第4四半期については、DRAM価格が下落するものと予想されるため、サプライヤ各社ともに高水準の収益性を維持できるかどうかは、最先端プロセスへの移行度合いと歩留まり向上の進捗状況によるところが大きいとしている。

このほか、台湾勢のNanya、Winbondともに値上げなどの対応により、売上高を引き上げることに成功したが、これら2社のDRAMファブにはすべて製造装置が詰まっており、拡張の余地がないため、増産のためには新規ファブを建設する必要があるという。すでにNanyaは建設を進めているが、完了は2024年予定であり、その間は1A-nmプロセスないし1B-nmプロセスへの微細化によってのみ、出荷数量を増やすことができる状況となっている。一方のWinbondも、高雄の新ファブが2022年後半に量産を開始する予定としているが、その間はやはり生産能力を拡大することができない状況となっている。