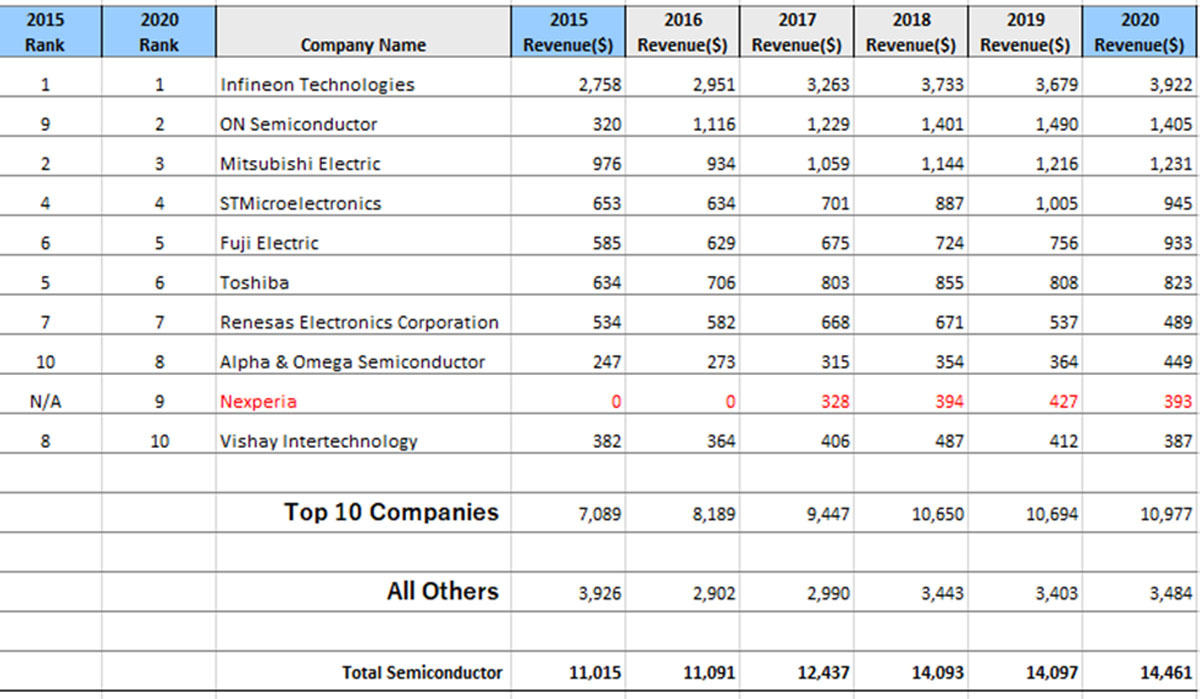

市場動向調査会社である英Omdiaによると、2020年のパワー半導体市場は前年比2.6%増の144億6000万ドルとなったという。

売上高トップは300mmウェハを用いた製造を積極的に進めるInfineon Technologiesだが、日本勢は、三菱電機が3位、富士電機が5位、東芝が6位、ルネサス エレクトロニクスが7位にそれぞれランクインするなど、存在感を示している。

-

2015年以降のパワー半導体企業売上高ランキングトップ10(単位:100万ドル) (出所:Omdia)

5月14日追記:グラフに記載された順位はOmdiaの分類においては「Power transistor & Thyristor」のみを抽出したデータに基づくもの。Omdiaの分類「Rectifier & Power Diode」、いわゆるパワーダイオードを含む場合、順位は6位までに変化はないものの、7位以下は7位Vishay、8位ルネサス、9位は米Diodes、そして10位にロームが入ることとなり、日本勢がトップ10に5社入ることとなる(Nexperiaは11位)

Omdiaで半導体・エレクトロニクス産業の市場分析を担当するコンサルティングダイレクターの杉山和弘氏は「市場の牽引役はInfineonなどの海外勢で、日本のパワー半導体業界は、現状は戦えているものの、将来にわたって勝ち切る戦略を早急に立案し、それをできるだけ早く実行に移す必要がある。なぜなら、欧州勢がSiCの量産やシリコンの300mm化を推進しているほか、国を挙げて注力する中国勢の台頭が予想されるためだ。日本勢も300mm化やSiC量産に向けて投資を増やしているが、その歩みは遅い」として、日本勢が、先行する欧米勢と追い上げる中国勢の板挟みになりかねない状況を指摘している。

また、パワー半導体の300mm化には多額の設備投資を要するためリスクがあるが、生産が立ち上がれば、先端装置の活用で生産効率を上げることができる。「海外勢はここに競争力の源泉と技術の差別化を見出している。日本勢が300mm化を遅らせるほど、将来の海外勢とコスト競争力に差が付く可能性がある」(同)と警鐘を鳴らす。海外勢の主な投資は以下の通り。

- Infineon:独ドレスデンで300mm生産を拡大中。オーストリアにも300mm工場を建設中

- STMicroelectronics:TeslaにSiCパワー半導体を量産供給。SiCウェハの安定調達に向けた長期供給契約も推進

- 中国勢:技術力で欧州勢や日本勢とまだ差はあるものの、米中貿易摩擦の影響から200mmで生産できるパワー半導体の国産化を推進。ノウハウが揃えばキャッチアップは早いとみられる。中国勢の成長株は、Hangzhou Silan、CRRC Times Electric、Starpowerの3社。中でもHangzhou Silanは、2021年中に300mmでの生産を始める模様

なお、国内の主要パワー半導体企業の最近の主な動きは以下の通り。

- 東芝:2023年度までに約1000億円を投じ、パワー半導体の生産能力を2018年度比で5割増しとする予定。石川県の既存工場を増設し、300mmパワー半導体ラインを構築する計画

- 富士電機:創業100周年を迎える2023年度に売上高1兆円を目指す。2021年度はパワー半導体に前年度比2倍の410億円の投資を行い、自動車、産業・FA向けパワー半導体の生産を増強

- 三菱電機:福岡県のパワーデバイス製作所内に「開発試作棟」を新設。パワー半導体の開発体制を集約し、電力損失低減向け技術開発などを加速。建設費は約45億円で、竣工は2022年8月、稼働開始は2022年9月を予定。シャープ福山事業所の一部の土地・建屋を取得し、約200億円をかけてパワー半導体の製造拠点として2021年11月に稼働させる予定

- ローム:5年間で合計4000億円を投じる中期経営計画を発表。パワー半導体や車載LSIなどの供給体制や品質向上、人材や商品獲得のためのM&Aに資金を投じる予定