半導体市場の過半を握る米国企業

半導体市場調査会社の米IC Insightsは、2019年の半導体市場におけるIDM(ファブを所有する垂直統合型デバイスメーカー)の売上高、ファブレス(IC設計企業)の売上高、およびそれらの合計売上高をICメーカーの本社が設置されている国・地域別に分析した結果を発表した。

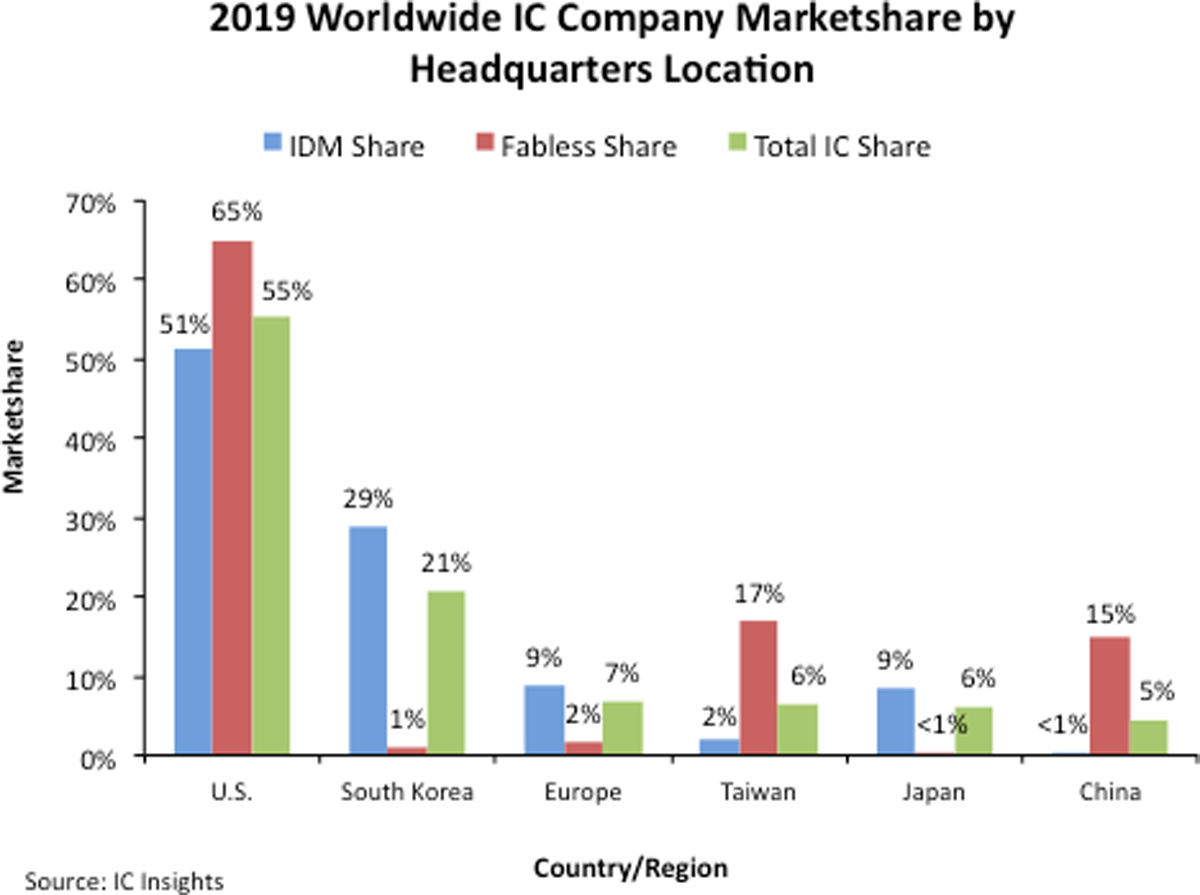

それによると米国の場合、IDM(例えばIntel、Micron Technology、Texas Instrumentsなど)のIC売上高合計額は、世界全体のIDMの売上高の51%を占め、ファブレス(例えばBroadcom、Qualcomm、NVIDIAなど)の場合のそれは65%、IDMとファブレスの合計として見ても55%と、いずれの場合でも全世界の売上高の過半を占めており、半導体市場の中心であることが示されたという。

IDMとファブレスを個別に見ると、IDMのシェアは、米国51%、韓国29%、欧州および日本9%、台湾2%となっており、一方のファブレスのシェアは、米国65%、台湾17%、中国15%と続き、欧州2%、韓国1%、日本1%未満と3つのグループに分かれた状態となっており、IDMとファブレスのバランスがとれているのは米国勢だけだとIC Insights は指摘している。

-

2019年のIC市場におけるIDM、ファブレス、IDM+ファブレスの合計売上高の主要な国・地域別シェア (出所:IC Insights)

2019年の半導体市場の国別シェア

半導体市場におけるメーカーの所属国別シェアは、トップが米国の55%、2位が韓国の21%、3位が欧州の7%、4位が台湾と日本の6%、6位が中国の5%という順になっている。

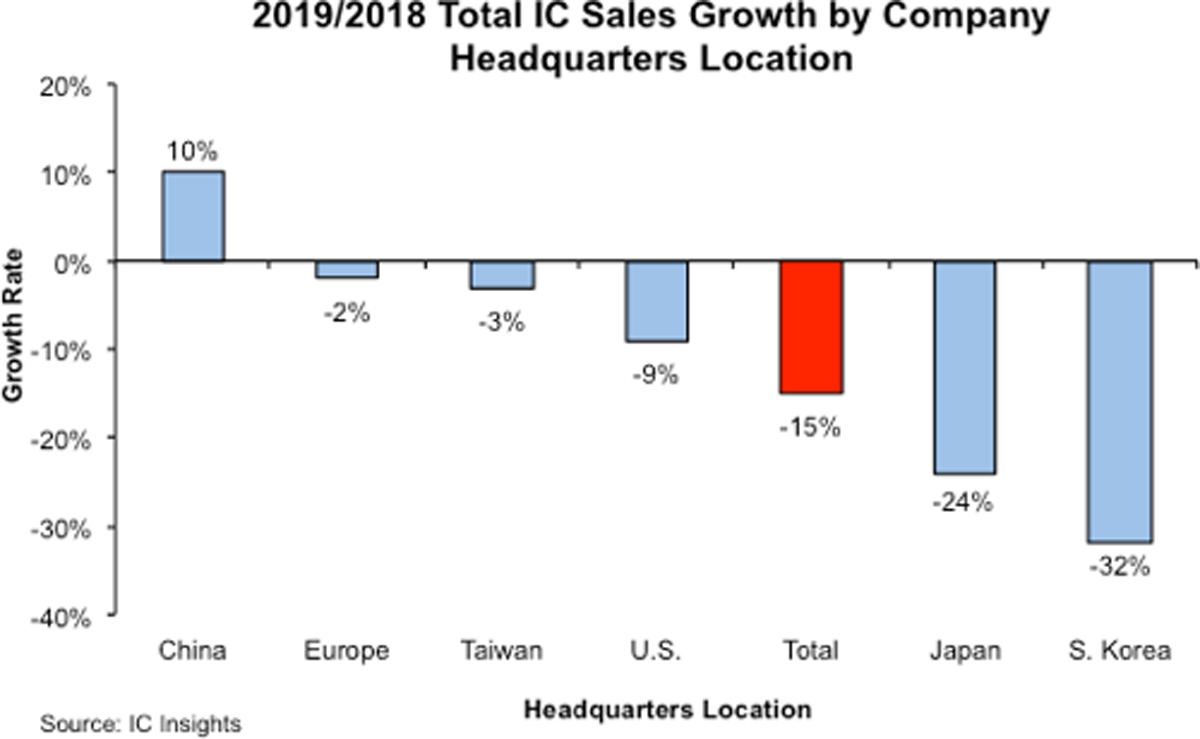

2017年、2018年と半導体メモリバブルに沸いたが、2019年は一転してメモリバブルの崩壊の影響を受けた結果、韓国勢のシェアは前年比6%減となった。また、韓国系企業(主にSamsung ElectronicsとSK Hynix)の売上高は前年比32%減という主要な国・地域別で見た場合の最大の下げ幅を記録した。ただし、2018年は最大の伸び率を達成しており、メモリビジネスの景気の波をもろに受けていることがうかがえる。

また、日本は1980年後半のDRAM全盛時代に世界シェアが50%を超えたこともあったが、その後ほぼ単調に減少し続けていっており、2019年は6%にまで低下している。2019年の日本勢の売上高は同24%減と韓国勢に続く下げ幅で、韓国と日本以外の中国、台湾、欧州および米国勢の下げ幅は市場全体の下げ幅(同15%減)と比べても低かった。

なお、台湾TSMCのような半導体ファウンドリの売上高は、顧客であるファブレスやIDMの売上高として計上されているため、今回の統計には含まれない点に注意する必要がある。

-

2019年のIC市場における半導体メーカーの本社所在国・地域別に見た売上高の前年比増減率 (出所:IC Insights)