半導体後工程の組み立てと最終検査を請け負うOSAT(Outsourced Semiconductor Assembly and Test:パッケージングからテストまで受託する製造業者)の2019年第1四半期における売上高トップ10を台TrendFirceが発表した。

-

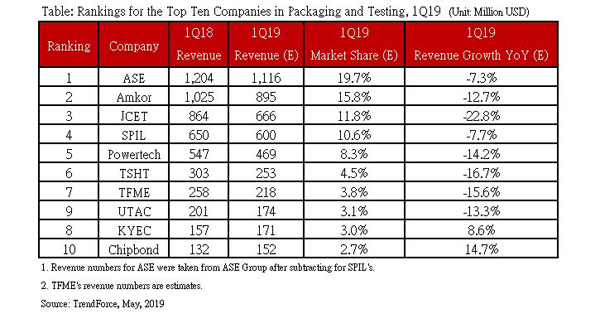

2019年第1四半期のパッケージング/テスト受託企業のランキング (出所:TrendForce)

それによると上位10社の同四半期売の売上高合計は、前年同期比11.8%減の47.1億ドルとなった模様である。携帯電話販売数の減少やメモリ市場の供給過剰、米中貿易戦争の影響を受けた結果で、上位10社のうち、米Amkor、中Jiangsu Changjiang Electronics Tech(JCET)、中Tongfu Microelectronics(TFME)、中Tianshui Huatien(TSHT)、台Powertech、シンガポールUnited Test and Assembly Center(UTAC)の6社が2桁の減収を記録した。

トップの台ASEの業績は同7.3%減の11億2000万ドルで、同社と経営統合した6位のSiliconware Precision Industries(SPIL)も同7.7%減の6億ドルと減収となった。いずれも大きな要因はスマートフォン市場の減速と見られている。

また、市場2位のAmkorは同12.7%減の8億9000万ドルとなり、スマートフォン市場の減速に加え、コンピュータ関連でも減収となったようだ。さらに中国の3大実装検査ベンダであるJCET、TFME、TSHTの業績は、米中貿易戦争と中国経済の減速の影響を受ける形での2桁のマイナス成長となっており、貿易戦争の激化と需要の低迷により、組み立て・検査ベンダ各社ともに成長が難しくなってきている模様だ。

秋田県に組み立て・最終検査工場(元秋田エルピーダメモリ)を有する市場5位のPowertech(PTI)も、前四半期の過剰在庫などに起因するメモリ価格の引き下げによる影響などもあり、売上高は同14.2%減とやはり2桁の減収となった。

こうした中、台King Yuan Electronics(KYEC)と台Chipbond Technologyの2社だけがプラス成長を達成したことが注目される。KYECは5G向けSoCテストの開発に際して、顧客との密接な関係を維持し、要求に応じてリアルタイムテスト支援を行える独自の手法を持っている。同社はQualcommと密接な関係を構築しており、共同で5G関連に注力した結果、同四半期の売上高は同8.6%増となり、5G需要を追い風に2019年中は成長が続くことが期待される。

一方のChipbondは、中国クライアントおよびパネル大手BOEのChip-on-Film(COF)技術およびTDDIに対する需要の高まりにより、売上高は同14.7%増を達成した。 BOEのパネルは今後もフル稼働を続けると思われるので、通年を通して業績は安定することが予測されるという。

こうした好調な企業がいる一方で、2桁減の企業も多いOSAT市場だが、いまだに米中の貿易戦争は解決の糸口は見えず、互いに関税をさらに引き上げようという動きを見せている。また頼みのスマートフォン市場も5Gの本格始動を前に停滞気味であり、TrendForceはOSAT市場の将来の動向について、きわめて慎重な見通しを示している。