市場調査会社の米IC Insightsは、2018年の半導体業界の設備投資は総額で前年比9%増の1020億ドルと、史上初めて1000億ドルを突破する見通しであるとの予測を発表した。

2017年は、NANDメーカーの3D-NANDに対する集中的な設備投資を背景に、前年比38%の伸びを見せたが、今年は継続して半導体メモリに対する設備投資が行なわれているものの、それ以外のロジックやファウンドリ向けの設備投資が落ち込む見込みであり、その結果、成長率は1桁台に留まるとIC Insightsでは説明している。

-

半導体の設備投資額の推移(単位:10億ドル)。折れ線グラフはメモリへの投資の割合(2018年は予測) (出所:IC Insights)

最大の投資カテゴリは継続してNAND

その2018年の投資内訳であるが、総額の53%がメモリ向けとなっており、その比率は2013年の27%から5年でほぼ倍増(金額としては147億ドルから540億ドルと倍以上)している。

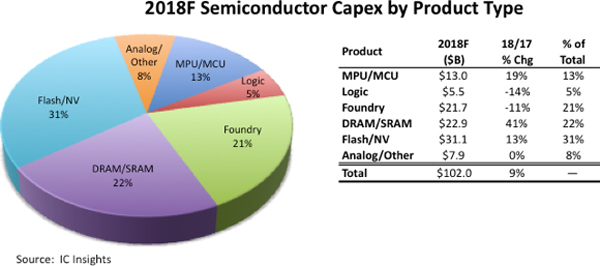

製品カテゴリで見た場合の、最大の投資対象製品はNANDで311億ドルと見られている。ただし、前年比での成長率が高いのはDRAM/SRAM関連で同41%増の229億ドルと予測されている。同カテゴリは2017年も同82%増を記録しており、旺盛な設備投資への意欲が続いていることがうかがえる。

-

2018年の製品カテゴリ別に見た設備投資の内訳予測 (出所:IC Insights)

なお、メモリ関連の設備投資については、この2年の間にかなりの金額が投じられていることから、生産過剰が生じ、価格の軟化につながるのではないかという疑問を抱く業界関係者も少なくない。実際、メモリの価格についての歴史を振り返ると、巨額な設備投資によって生産過剰が生じ、価格の下落を招く、ということを繰り返してきている。現在も、トップメーカーのSamsung Electronicsをはじめ、追随するSK Hynix、Micron Technology、Intel、東芝/東芝メモリ/Western Digital/SanDiskに加え、中XMC/Yangtze River Storage Technologyといった新興メーカーまでもが、数年にわたって3D-NANDに対する生産能力拡充に向けた設備投資を継続している計画と立てている。そのため、IC Insightsは、3D-NAND市場に供給過剰が生じるリスクは、将来にわたって高まっていく可能性があることを指摘している。