市場調査会社であるTrendForceは、2018年第2四半期のDRAM市場の規模が、前四半期比11.3%増の256億9100万ドルとなり、四半期ベースの過去最高値を更新したと発表した。

DRAMの需給バランスはひっ迫状態が続いており、同四半期もほとんどの製品で大口契約価格が同3%増程度の値上がりとなったほか、グラフィックスDRAMに至っては仮想通貨のマイニング需要を背景に同15%増と大きく値上がりしたという。

また、2018年第3四半期の契約価格についても、PC-OEM向けDRAMモジュール製品が同1.5%ほど値上がりとなる34.5ドル(各社平均値)と、僅かだがまだ値上がりが続く見通し。ただ、価格上昇のペースは緩やかになってきており、同社では、DRAM価格はほぼピークの状態に達したとの見方を示す。

DRAM価格の下落は何時から始まるのか?

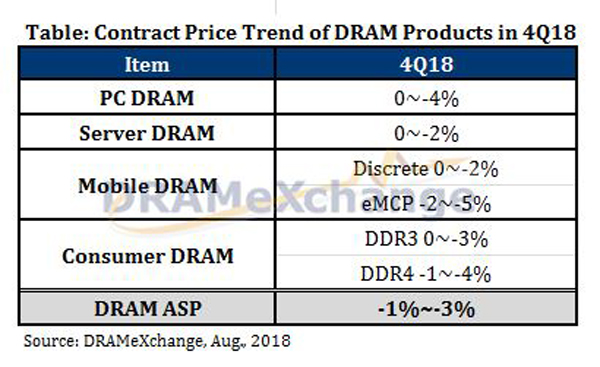

すでに各DRAMメーカーともに、2018年第4四半期の大口契約に対する価格交渉を開始しているが、8月16日時点で同社が把握している情報によると、第4四半期のDRAM価格は、第3四半期並みか、数%ほど下落する可能性が高いという。中でもeMCPは、NAND価格の低下もあり、2~5%ほど下落する見通しだという。

また、2019年は、DRAMメーカー各社が、1X-nmおよび1Y-nmプロセスを用いた製品の製造に注力するため、プロセスの微細化によるチップの取れ数の増加のほか、SK Hynixの中国無錫の第2DRAM工場の稼働により、供給過剰が発生。平均価格は前年比で15~25%ほど下落する可能性があるともしている。

-

2018年第4四半期(10~12月期)の各種DRAMに対する大口契約価格の傾向 (出所:TrendForce・DRAMeXchange部門)

台湾での事故の影響で伸び悩んだMicron

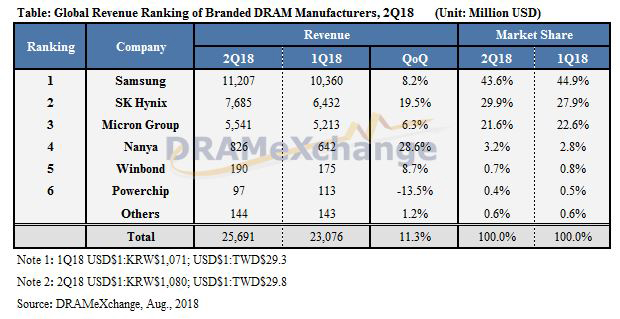

DRAM各社の業績を見ると、最大手のSamsung Electronicsは、前四半期比8.2%増の112億700万ドルを記録。2位のSK Hynixも出荷ビット数量を大きく伸ばした結果、同19.5%増の76億8500万ドルを記録した。3位のMicron Technologyは、トップ3メーカーの中でも、価格を真っ先に吊り上げるリーダー的な役割を演じてきたが、その売上高は同6.3%増の55億4100万ドルに留まった。

これは、同社の台湾子会社であるMicron Memory Taiwan(元Rexchip)が2018年3月に起こした窒素ガスのトラブルの影響で、一時的に工場を閉鎖したためである。このため、ビット出荷量が伸び悩み、売り上げを他社ほど伸ばすことができなかった模様だ。

-

2018年第2四半期のDRAMメーカー各社におけるDRAM事業の業績(単位:百万ドル) (出所:TrendFoece・DRAMeXchange部門)

トップ3ともに営業利益率6割以上を達成

このトップ3の営業利益率だが、Samsungは中国政府による独占禁止法調査などの影響から前四半期比で変化なしの69%となったが、2位のSK Hynixは同2ポイント増の63%へ、3位のMicronも同2ポイント増の60%へとそれぞれ上昇しており、トップ3がともに営業利益率60%以上を記録する前例のない状態となったほか、粗利益率も平均70%以上を記録するなど、濡れ手に粟の様相を呈している。

しかし、生産能力の増強やOEMクライアントからの部品コスト低減圧力など影響から、DRAMメーカー各社の利益率はほぼ上限に達しているとの見方もあり、これ以上、利益率が高まる可能性は低いとみられる。

さらなる微細化を目指して競争が激化

各社ともに、取れ数を増やすためにプロセスの微細化を進めている。Samsungは、1X-nmプロセスDRAMの比率を継続して拡大させていく一方で、拡張したライン17と平澤(ピョンテク)工場の新設製造ラインに次世代の1Y-nm製品を導入する予定である。平澤工場でのDRAM生産能力が拡大するに伴って、1Xおよび1Y-nm製品の比率は高まり、2018年末までに70%に達すると見込まれている。

一方の韓国勢であるSK Hynixも2017年末に1X-nmプロセスを導入。以降、歩留まり向上に向けた取り組みを続けているが、なかなか高まらず、苦しんでいる模様だが、中国 無錫に建設中の300mm対応のDRAM工場が2019年上半期から生産を開始する予定で、これにより取れ数の増加が図られる見通しだ。

そして業界3位のMicronだが、子会社のMicron Memory Taiwan(旧Inotera)が現在、20-nmプロセスから1X-nmプロセスへの移行作業を進めている段階で、2018年末までに、生産能力の半分を1X-nm製品へ、2019年上半期中には、全量1X-nmへと移行する計画としている。

なお、トップ3以外のDRAMサプライヤの動きについてだが、Nanyaは20-nmプロセスのビット出荷数量の増加と値上げにより、2018年第2四半期の売上高は前四半期比28.6%増の8億2600万ドルを記録した。Powerchipは、同13.5%減の9700万ドルとなったが、これはICデザイン・ハウス(ESMTやAP Memoryなど)向けのファンドリ事業に生産能力のかなりの部分を割いているためだという。そしてWinbondは、38nmプロセスでの特殊用途向けDRAMの生産量を増やしたことから、同8.7%増の1億9000万ドルとなっている。