7月に米国で開催された半導体製造装置・材料の展示会「SEMICON West 2018」にて、主催者である国際半導体製造装置材料協会(SEMI)が、半導体製造装置および材料市場に関するセミナーを開催し、SEMI産業調査および統計担当ディレクターのClark Tseng氏が現在の世界における半導体工場の投資状況や、製造装置、材料市場の動向などの説明を行なった。

半導体市場は今後も成長の見通し

2018年の半導体市場成長率は、市場調査会社各社の年初予測では7.3%(各社の平均値)だったが、年央までに14.4%(平均値)へ上方修正されている。また、2019年については4~5%の成長率を予測する調査会社が多い。世界半導体市場統計(WSTS)も2017年秋に発表した7.0%の成長予測を2018年6月には12.4%に上方修正している。WSTSによれば、半導体の市場規模が2000億ドル(2000年)から3000億ドル(2013年)に達するのに13年かかっていたが、3000億ドルから4000億ドル(2017年)に達するには 4年しかかかっておらず、この勢いが続けば、5000億ドル超えも視野に入ってきたとする。

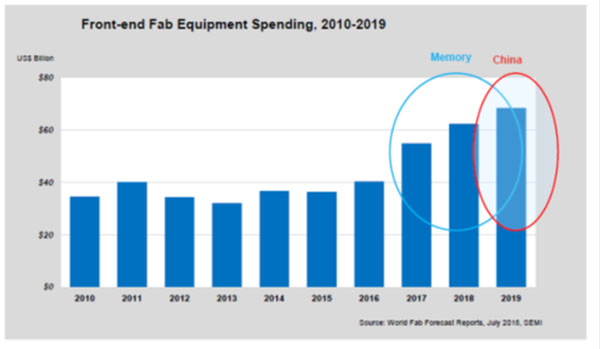

世界の半導体の製造工場(ウェハ処理工程)の設備投資総額は2016年から2019年にかけて増加していく見込みだが、4年連続の増加は1990年代以来のことである。メモリ市場の好況と中国での爆投資が寄与している。

-

世界の半導体工場(ウェハ処理工程)の設備投資総額(単位:10億ドル)の推移 (本レポートのすべての図はSEMIの提供によるもの)

ウェハ処理工程の設備投資額の推移を地域・国別で見ると、2016年までは台湾が最大の地域であったが、2017年は韓国がメモリへの投資を増加させてトップとなり、その勢いは2018年も継続している。しかし、2019年には、中国の設備投資が伸び、トップになるとみられている。

2019年における投資額を2017年比で見ると、中国は160%増とダントツである。2番目は意外に思われるかもしれないが、日本で、43%。ソニーのCMOSイメージセンサへの投資や東芝メモリの3D NANDへの投資が予定されているためである。また、韓国におけるメモリ投資は、2017年をピークに、今後は減少していくものとSEMIでは見ている。

-

半導体(ウェハ処理工程)の地域・国別の設備投資額の推移(単位:10億ドル)と、2017年と比べたときの2019年の地域・国別の設備投資増加率(%) (資料提供:SEMI)

半導体の生産能力はどこまで増加するのか

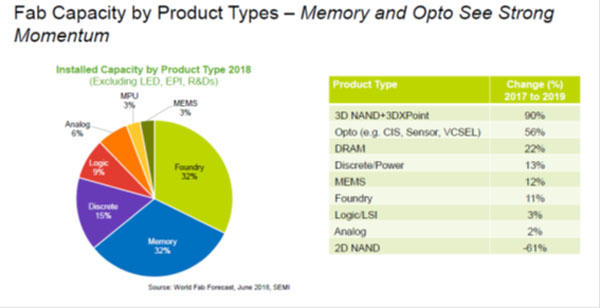

2018年の半導体製品ごとの工場生産能力は、ファウンドリでの製造受託製品が32%、メモリ32%、 ディスクリート15%、ロジック9%の順となっている。2019年において、2017年比で生産能力が一番増えるのは3D NAND(3D XPointを含む)で90%増となるが、一方で、2D NANDの生産能力は61%減となっており、3D NANDへの過剰投資について供給過剰になることをIC Insightsがすでに警告している。

NANDへの投資は、96層あるいはそれ以上の高層3D NANDの技術開発、および64~96層3D NANDの量産化によるビット生産量増加を目的としているが、DRAMは1y nmや1z nmへの微細化に向けた技術開発目的が中心である。DRAMの生産能力増加は22%に留まる。NANDに次いで光学デバイスの生産能力が増加する見通しとなっている。

-

2018年の半導体製品ごとの生産能力の割合(%)と2019年における2017年比の製品ごとの生産能力増減率(%) (資料提供:SEMI)

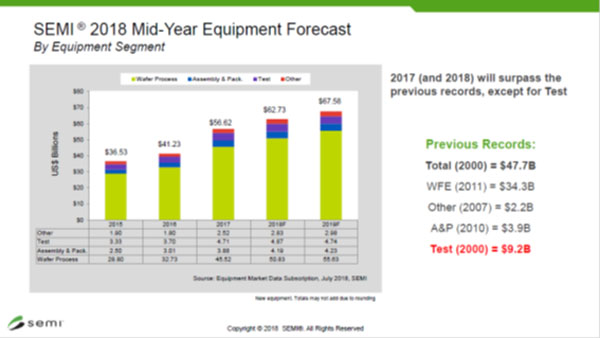

史上最高の好景気を迎えた半導体製造装置市場

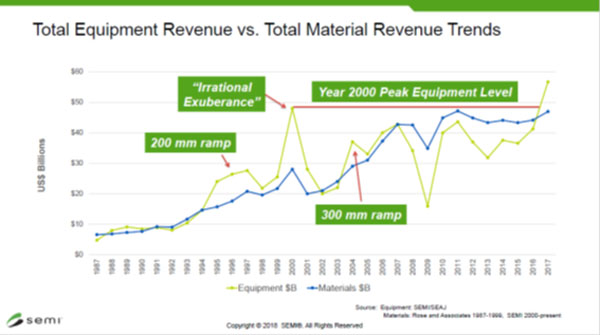

半導体製造装置および材料市場の過去30年(1987年~2017年)の推移をみると、材料は、ITバブル崩壊やリーマンショックの時期を除けば順調に売り上げを伸ばしてきたものの、ここ数年は足踏み状態にある一方で、半導体製造装置は 2000年のいわゆるITバブルの際に市場規模がピークを迎えて以降、ながきにわたって低迷してきたが、2017年に前年比37%増の史上最高額(566億ドル)を記録。さらに、2018年も同11%増、そして2019年も同8%と成長を続ける見通しとなっている。

-

世界市場における半導体製造装置および材料の過去30年間(1987年~2017年)の販売額推移(単位:10億ドル) (資料提供:SEMI)

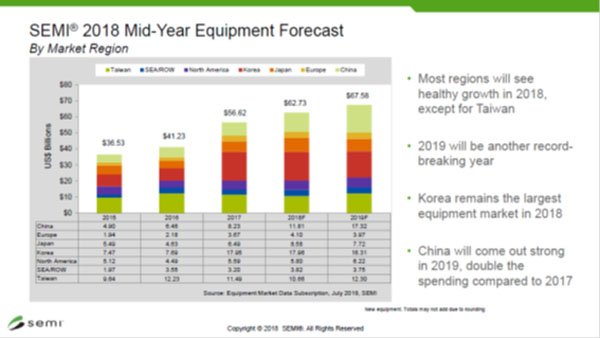

2018年央時点での半導体製造装置を地域・国別で見た場合の市場は、台湾を除くすべての地域・国で売り上げを伸ばす見込みである。また、プロセス別に市場を見た場合、各市場ともにITバブル崩壊の2001年から長年にわたって低迷してきたが、2017年に、検査装置を除くすべての分野で過去最高値を更新。検査装置は、いまだにITバブルに沸いた2000年の92億ドルを超えることができていない。

-

2018年央における地域・国別に見た半導体製造装置市場予測 (資料提供:SEMI)

-

2018年央における分野別半導体製造装置販売額予測 (資料提供:SEMI)

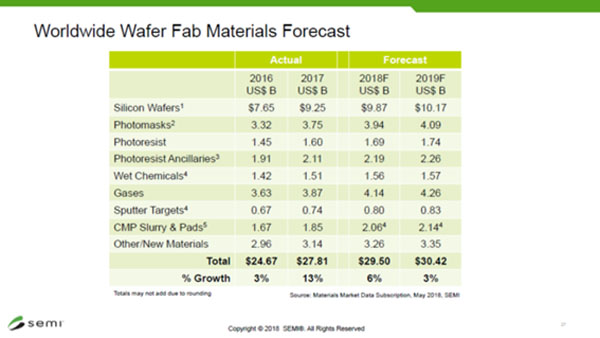

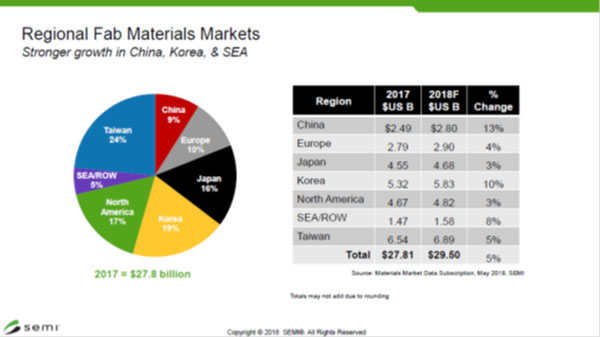

ウェハプロセス向け材料市場の鍵を握るウェハ

ウェハプロセス向け材料の市場は、2017年に前年比13%増の278億ドルとなったほか、2018年も同6%増の295億ドルに達する見込みであり、2019年も同3%増と予測されている。材料の種類別では、シリコンウェハの販売額が最も高く、ガス、フォトレジストと続く。また、国別では、中国と韓国が2018年にそれぞれ同13%増、同10%増と2桁成長する見込みである。

-

2018年央における半導体ウェハプロセス材料の種類別販売額予測(単位:10億ドル) (資料提供:SEMI)

ちなみに、シリコンウェハ市場の推移は特異で、その出荷面積は長年にわたって順調に上昇を続け、2017年に記録を更新した。しかし、その販売額が史上最高を記録したのは2007年で、出荷面積は拡大しても、市場規模はピーク時の75%程度までしか回復していない。この理由として、ウェハの平均販売価格が2008年以降、低下傾向にあるためであることが挙げられる。ただし、2017年には供給不足から、平均販売価格がやや回復。その結果、シリコンウェハの販売額は前年比17%増となった。2018年以降もウェハの出荷面積は増加傾向が続く見込みで、シリコンウェハメーカーは、出荷面積増加と並んで価格上昇による増収も狙っている。

-

2018年央における半導体ウェハプロセス材料の地域・国別販売額予測(単位:10億ドル) (資料提供:SEMI)

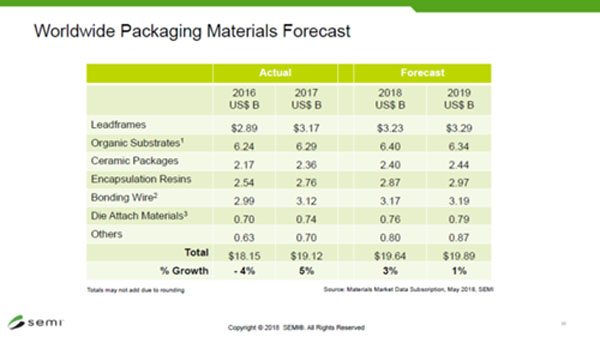

実装・パッケージング材料市場予測

実装・パッケージング材料の2017年の市場規模は前年比5%増の191億ドルであった。2018年は同3%増の196億ドル、そして2019年には同1%増の199億ドルと成長が続くものとSEMIは予測している。

-

2018年央における世界半導体実装・パッケージング材料市場の材料種類別販売額予測(単位:10億ドル) (資料提供:SEMI)

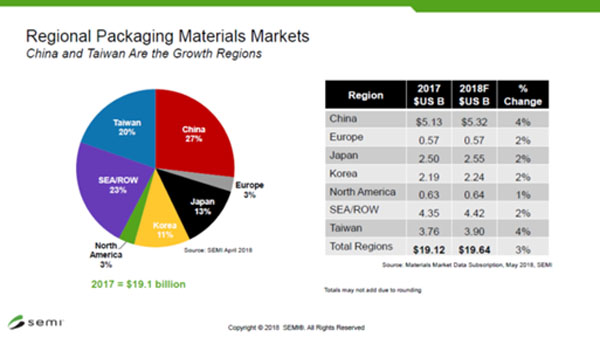

パッケージング材料の種類別市場推移予測を見ると、プラスティック基板、リードフレーム、ボンディングワイヤ、封じ樹脂、セラミックパッケージの順に市場規模が大きい。また、地域・国別でみると、中国、台湾、東南アジアで全体の7割を占めており、日本のシェアは13%となっている。そして2018年は中国と台湾が、業界平均を上回る4%成長する見込みだという。

-

2018年央における世界半導体実装・パッケージング材料市場の地域・国別販売額予測(単位:10億ドル) (出所:SEMI)