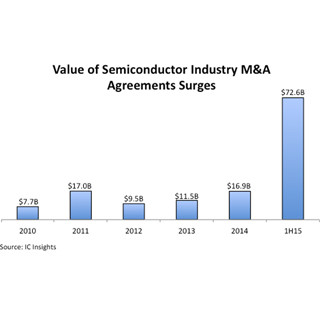

半導体市場調査会社の米IC Insightsが、2015年第1~3四半期(1~9月)の世界規模の半導体企業買収状況をまとめ発表した(表1)。今年前半(1~6月)だけで買収総額は726億ドルに達し、この額は、過去5年間(2010-2014年)の年間買収総額の6倍にもすでに達している。これに加えて、9月に入り、英Dialog Semiconductorsが米Atmelを買収すると発表したため、9月末現在、総額は約770億ドルとなった。

|

|

表1 2015年1-9月に発表あるいは計画されている主要な半導体企業の統合・買収一覧 (左より、発表月、売却あるいは買収対象企業名(国名)、買収企業名(国名)、買収金額(単位百万ドル)、譲渡形態(Cash現金あるいはStock株式)、買収時期(Completed:完了、Proposed:提案中、 H:半期、Q:四半期) (出所:IC Insights) |

このリストには、1億ドル(120億円)以下の買収は含んでいない。例えば、ロームは、アイルランドのデジタルパワーICサプライヤ―Powervationを7月に7000万ドルで買収している。米Qualcommは米国通信用半導体ベンダIkanos Communicationsを 4700万ドルで年末までに買収する予定だ。

これに加えて、昨年発表された大型統合・買収の手続きが今年に入り完了している。

- 米RF Micro Devicesと米TriQuint Semiconductorが2015年初めに合併して新会社Qorvoとして発足した

- 米Qualcommは通信用半導体ベンダの英CSRの買収を8月に完了。買収額は24億ドル。CSRは、Qualcommの子会社としてQualcomm Technologies Internationalと社名変更した

- 米Cypress Semiconductorは米Spansionと3月に経営統合。これに伴う株式譲渡額は50億ドル

- 独Infineon Technologiesは、競合であるパワー半導体ベンダの米International Rectifierを1月に30億ドルで買収した

- 米IBMは自社の半導体事業を300mmおよび200mmウェハ工場とともにGLOBALFOUNDRIESに7月に譲渡完了した

既存分野での半導体製品の売り上げが低下ぎみで、取り扱い製品の幅を広げる必要が、このような統合・買収を促進しているとIC Insightsは見ている。IoT時代を迎え、巨大な新市場が潜在しているため、主要な半導体企業は、今までの戦略をみなおし、製品ポートフォリオで欠けている部分を急速に埋める必要が生じていることも、企業統合・買収を促進している。2010年代後半は、製品開発コストや微細技術開発コストの急騰で、各企業はもっと規模を拡大し、売り上げをさらに速いペースで上げねばやっていけなくなるだろうから、さらに統合・買収が顕著になろう。

中国は半導体の自給自足をめざし、海外からの半導体輸入量を減少させる政策を打ち出したため、中国企業・投資グループによる海外半導体企業の爆買がはじまりつつある。

なお同社では、半導体企業の統合・買収がさらに増加し、結果として半導体メーカー・サプライヤ数が減少し、サプライチェーンに変化が生じると示唆しているほか、自社で工場をもたないファブライト化が世界的に進んでいること、および売上高に対する設備投資額の減少などにより、新たな半導体メーカーが誕生しにくい状況となりつつあるとしており、今後の5年間で、半導体産業の景色が変わるであろうとコメントしている。

著者注:日本でも半導体企業の統合・買収がないわけではない。上述の小規模買収の例として挙げられているロームや、富士通ならびにパナソニックのシステムLSI事業の統合(3月にソシオネクストとして新発足)、ヤマハの半導体製造子会社であるヤマハ鹿児島セミコンダクタのフェ二テックセミコンダクターへの売却(2015年秋の予定)、セイコーインスツル(SII)半導体部門の分社化などがあげられるが、いずれも世界半導体業界の再編のなかでは波風も立たないレベルにすぎず、日本の半導体業界は世界のメガトレンドに乗り遅れてしまっている。

一方、中国勢はMicron TechnologyやGLOBALFOUNDRIESといった大手をも候補として挙げており、今後の"爆買"の行方が注目される。PCとモバイル不振にあえぐIntelが2016年初めにAlteraの買収を完了してデ―タセンタービジネスを強化して再浮上できるかも注目される。多くの半導体企業が、統合・買収により本格的なIoT時代に備えて製品ポートフォリオを着々と充実させており、日本企業も早急な対応が迫られる。