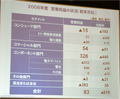

とくに、テレビ事業における低迷ぶりは顕著だ。

年間1,000万台以上の出荷台数を誇るソニー、シャープ、パナソニックの主要3社は、すべてが赤字決算。東芝はなんとか黒字を維持したが、決して手放しで評価できるレベルではない。

|

|

|

|

テレビ事業の不振が大きく響いた大手3社。左から、ソニー 大根田伸行執行役EVP兼CFO、シャープ 片山幹雄社長、パナソニック 大坪文雄社長 |

||

電機メーカーにとって「顔」と呼ばれるテレビ事業の業績不振は、低迷の色合いをさらに濃くするものとなっている。

米国では今年6月、日本では2011年7月に地上デジタル放送への完全移行が行われるなど、全世界でデジタル化の流れがあるため、長期的視点で見れば旺盛な需要が期待されるのは間違いない。

だが、2008年8月に開催された北京オリンピックに伴う需要が、期待ほどではなかったこと、米国では今年2月だった当初の完全移行時期が4カ月延期。日本でも、2009年3月時点で、地デジ受信機の世帯普及率が60.7%となったものの、政府が目標として掲げていた62%を下回っている状態で、計画通りには進んでいないなど、不安材料も少なくない。

業界の見通しを下回る動きは、液晶パネルやプラズマパネルの在庫拡大に直結。パネル調達価格の下落や薄型テレビの価格下落、在庫調整、工場の操業率低下、新工場の稼働延期といったマイナス要素となって表れた。

実際、シャープは、今年1月から亀山第1工場の操業を停止。亀山第2工場の操業率も一時は4割にまで減少させたほか、パナソニックは、2009年5月に稼働を予定していた兵庫県尼崎市のプラズマパネル第5工場の稼働を2010年1月に延期。ソニーは、液晶テレビの設計などを行う一宮テックを、隣接する場所にある稲沢テックに一本化。日立は海外向け営業体制を大幅に絞り込むといった対応を行っている。

テレビの価格下落も業績悪化に大きく影響している。在庫調整の影響と、韓国メーカーのウォン安を背景にした低価格化の影響などにより、当初見通しから5ポイントほど悪化した「年率30%程度の下落率」という見方が支配的。5%は、単価に直すと、4,000円から5,000円程度と見られ、これをソニーのような年間1,520万台を出荷する企業に当てはめると、600億円規模の営業減益インパクトに膨れ上がる計算だ。